Årets siste kvartal ble en trist og urovekkende periode for alle som investerer i aksjer og aksjefond. Politikk og andre makroforhold har totalt overskygget selskapsnyheter. Allikevel er Oslo Børs fortsatt en av verdens beste børser!

Oslo Børs hadde frem til toppen i månedsskiftet september/oktober en positiv avkastning på 16,2%. Nå fredag 21.desember, med bare knappe 3 handledager igjen ender vi omtrent på samme nivå som vi startet året med, eller faktisk under, nå ned 2,5% hittil i år. Til sammenlikning har amerikanske S&P500 falt med 7,7%, Stockholm (OMX30) falt med 10%, Nikkei 225 (Japan) har falt med 10,4%, UK100 (London) ned med 12,8% og enda lengre nede finner vi DAX (Frankfurt) som er ned 18%. Da blir fallet på 2,5% i Norge lite.

Oljeprisen har falt med 17,5% i 2018, men fra toppen på ca 85 usd til nå 55 usd er det et fall på 36%. Energi aksjer på Oslo Børs har faktisk ikke falt like mye som oljeprisen og Energindeksen er opp +3,4 % i år. En annen sektor som har gått bra er sjømat. Sjømatindeksen er opp mer enn 55% i 2018. Shipping derimot er ned 28% i år. Du kan følge med på alle indeksene og sektorene på Oslo Børs her >

Så det å spå hvordan aksjemarkedet skal gå, er det egentlig ingen som kan. Men vi kan allikevel lære av historien og forsøke forstå hva det er som driver markedet og investorene. Vi har bare 2-3 handledager igjen på børs. Siste handledag er fredag 28.desember. Få nyheter er ventet og mange tar ferie nå. Vi har sett på hva det er som har drevet markedet og hva vi bør se etter i 2019.

Viktigste drivere gjennom 2018

Å oppsummere børsåret 2018 er omfattende men det er noen tydelige drivere og det har vært et tydelig skift gjenom året. Vi har gått fra å se på konkrete nyheter fra selskapene (mikroøkonomiske forhold) til politikk og renter (makroøkonomiske forhold). Makro har siste kvartal totalt overskygget mikro. Vi har hørt de fleste aksjestrateger og investeringsdirektører si at selskapene stort sett gjør det bra og at den norske økonomien går bra. Men det holder ikke for vi må også se på alt som skjer utenfor landegrensene.

Drivere og fokus gjennom vår og sommer:

- Stigende oljepris

- Sterk vekst i økonomien

- Gode inntjeningstall hos selskapene

- Sterk sjømatsektor

- Forventninger til høyere renter i USA og etter hvert verden for øvrig

Drivere og fokus i høst og siste kvartal:

- Oljerprisen: Opec-kutt. Russland. Sterkt fall i oljepris fra toppen

- Brexit – Hva nå?

- EU: Nedtrapping og avslutning på tiden med kvantitative lettelser (økonomiske støttekjøp for å stabilisere finansmarkedene etter finanskrisen).

- Opptrapping av Handelskonflikt mellom USA og Kina. NAFTA også i fokus.

- Italias budsjettunderskudd som ikke ble tatt godt imot av EU.

- Generell politisk uro i EU (spes Frankrike med gule vester og Tyskland der Merkel trapper ned)

- Frykt for avtagende global vekst og utsatte renteoppganger (renter opper normalt et tegn på positive utsikter)

- Trump er et kapitell for seg. Med stadige endringer i hans administrasjon pluss alle hans flyktige twitter-kommentarer, flyttes markedet daglig med store konsekvenser.

- FAANG – aksjer i sterk motvind. Facebook (personvern), Amazon (fallende nettsalg), Apple (handelskonflikt), Netflix og Alphabet (=Google)

- Frykt for resesjon: Renteforskjellen mellom amerikanske 2 åringen og 10 åringen er av noen tolket som et signal på resesjon

Et av tidenes beste utbytteår

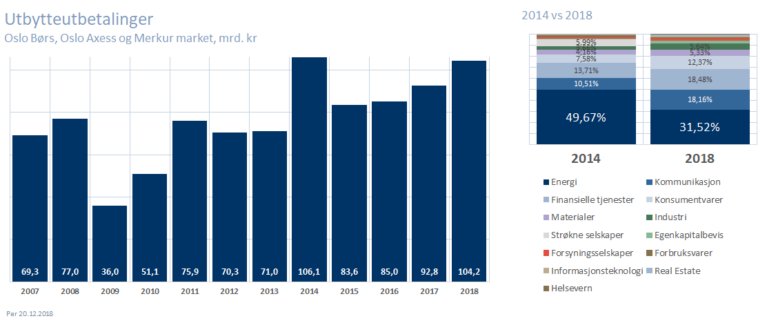

Hvis vi kan anta at det er lite som endrer seg de siste handledagene, har vi på Oslo Børs fått negativ utvikling på våre børsverdier. Oslo Børs hovedindeks er i skrivende stund under 800 og dermed ned ca 2,5% for året. Men aksjeavkastning er ikke bare kursutviklingen på selskapene men også eventuelle utbytter selskapene betaler ut til aksjonærene. Oslo Børs melder om at det for 2018 er delt ut mer enn 104 milliarder kroner til aksjonærer i norske børsnoterte selskaper. Dette gir en tilleggsavkastning på 4%. Les alt om utbytte-utbetalingene her >

Grafen under viser summen av årlige utbytter fra norske børsnotertet selskaper (kilde Oslo Børs) og at en majoritet kommer fra energi (i hovedsak Equinor):

Utsatt skatt på utbytte gjennom Aksjesparekonto

Husk at sparer du i aksjer kan det være lurt å samle aksjesparingen i Aksjesparekonto. I henhold til Statsbudsjett for 2019 skal du også få utsatt skatt på utbyttene fremover. Skatt på utbytte for 2018 var på 30,59% og for 2019 skal den opp til 31,68%. Da

Oslo Børs er fortsatt årets vinner

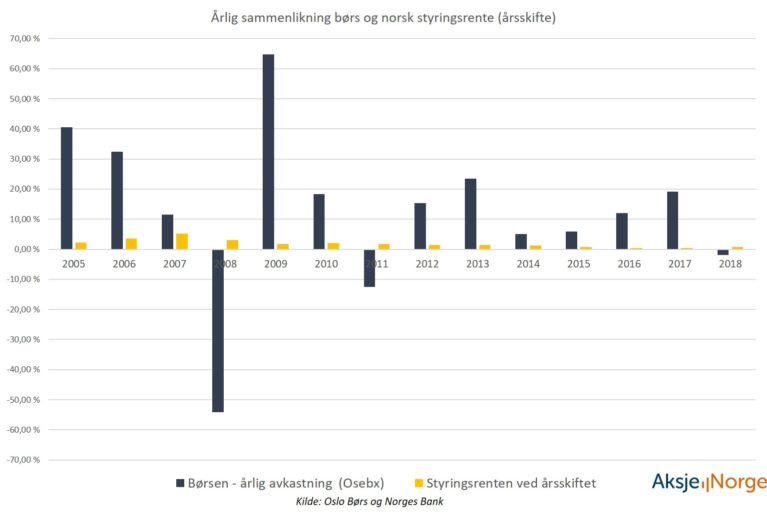

Vi anbefaler ikke småsparere å investere i enkelt-aksjer med for kort tidshorisont. Det å klare å «time» kjøp ved å treffe bunnen og selge på toppen, er altfor komplisert å både følge med på og klare å gjennomføre. En liten andel aksjeinvestorer er allikevel kortsiktige. Disse klarer ikke nødvendigvis å time markedet, men de har en tendens til å klare å komme seg raskere inn i et stigende marked igjen etter å ha solgt seg ut. Så vi andre må ta på de lange brillene og merke oss: Oslo Børs pleier som regel å gjøre det bra (som ikke er noen garanti). Oslo Børs svinger mer enn andre børser pga få aksjer, lite marked og veldig råvaretung (olje og sjømat). Alternativet til å investere i aksjer eller aksjefond, er for de fleste av oss å spare på konto. Nedenfor viser vi hvor mye Oslo Børs har steget eller falt de siste 13 årene. Det er ikke mange gangene en aksjeinvestor har opplevd et negativt år. Og meravkastningen ved å spare i aksjer har vært enorm i forhold til risikofri rente (her illustrert ved sentralbankens styringsrente). Selv om styringsrentene i skrivende stund er 0,75% får du rundt 2% på sparekonto, og det er «høy» rente i forhold til de siste 10 årene. De blå aksjesøylene viser at aksjer helt klart har lønt seg.

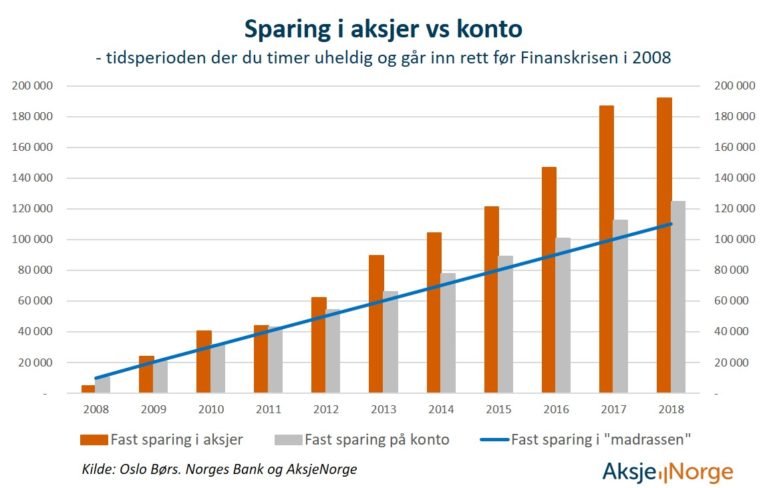

Effekten av å spare fast 10.000 per år i på Oslo Børs

Hvis du er redd for å gå inn i aksjer nå, kan det være greit å se på grafen nedenfor. Den viser hvordan sparepengene dine hadde vokst hvis du hadde satt inn kr. 10.000 i aksjer i starten av hvert år. Her har vi laget en kurve som viser maksimal dårlig timing i forhold til Finanskrisen: At du startet sparingen rett før det kraftige fallet i 2008. Du ser at i 2008 hadde du sittet igjen med mindre enn hvis du hadde spart på konto. Men hadde du fortsatt sparingen og satt inn årlig kr 10.000, ville du hatt en betydelig større «sparesaldo» på aksjeinvesteringene dine i dag enn hvis du hadde spart på konto, faktisk 67.868 kroner.

For å forklare grafen nøyere: Hver oransje og grå søyle viser summen av sparingen din (som du setter inn kr 10.000 pr år) pluss/minus årets avkastning. Siden rentene ikke er negative, får du en jevn kurve. Aksjekurven stiger mer ujevnt på grunn av svingninger. Som du ser: Selv om aksjemarkedet faller, er det ikke det samme som at du taper ALT du har spart. Og på sikt så har det lønt seg.

I grafen over har vi forenklet veldig: Det er brukt Oslo Børs Hovedindeks (osebx). sparer du i indeksfond eller aksjefond, får du i tillegg et fratrekk pga. årlig forvaltningsgebyr. Dette er som regel på 0,3-2% og utgjør liten del av totalavkastingen. Renten brukt her er 1% over styringsrenten. De færreste får så bra rente men den er en god indikasjon.

Dette ser vi på i 2019

Alle driverne fra 2018 vil åpenbart være viktig å følge med på i 2019 også. Ikke mange månedene siden trodde mange at vi ville se oljepris (brent) over USD 100 og hovedindeks over 1.000. Vi er i skrivende langt unna begge deler. Nedgangen fra toppen vi hadde i slutten av september har vært dramatisk. Det er denne nedgangen man ser på når det diskuteres hva slags fall dette er. Først sa vi dette var en normal korreksjon. Så var det en dobbeldipp. Nå snakker mange om at det kan være starten på en resesjon. Dette ser da veldig komplisert ut, men de mest erfarne mener man må se på underliggende faktorer (at det går bra i økonomiene). Desembermåned markerer seg i historien som en av de topp 3 dårligste desembermåneder.

Før vi deler tanker om mulige drivere i 2019, vil vi anbefale å følge med på de ulike ekspertenes råd. De deler dem i podcasts og i tekst på blogger. Last ned podcastene før du setter deg i bilen på vei til juleferie og få nyttig og lærerik informasjon når det passer deg.

I hovedsak må vi som norske investorer følge med på:

Oljeprisen

Blir det overproduksjon og enda lavere oljepris eller vil oljeprisen klare å holde seg over USD 50? Globalt sett ønsker de fleste oljeimporterende land at oljeprisen (brent) skal være lav (billig å kjøpe). Samtidig frykter andre at oljeprisen blir for lav og vil ødelegge for etterspørselen etter skiferolje som de selv produserer. Oljeproduserende land som Norge tjener godt på høy oljepris men også her er det en balansegang. Fornybar energi synes fortsatt ikke å være en trussel for oljeprisen. Det blir også viktig å følge med på sanksjoner rundt handel med Iran og USAs sanksjoner. Dette kan du lese mer om hos NRK

Inntjeningsveksten i selskapene

Selskapene har hatt svært sterk inntjeningsvekst de siste årene. I 2017 og 2018 har vi hatt en gjennomsnittlig inntjeningsvekst på 15-17%, i motsetning til negativ og lav i 2015/2016. Flere analytikere hevder inntjeningsveksten i 2019 vil holde seg oppe men på lavere nivåer enn i 2018. Vi har hørt snakk om alt fra 7-9%. Husk at dette er estimater som endres når rammebetingelser endres (makro og politikk).

Handelsavtaler

USA og Kina har selv gitt seg selv frem til 1.mars med å komme til enighet. Med de tilsynelatende mange utfordringer de har med å komme til enighet er det stor tvil i markedet om de faktisk vil enes om alt til 1.mars. En ting er sikkert, at frem til da vil det komme mange nyheter, kanskje mest fra USA som vil påvirke finansmarkedene. Kina er nok ikke like avhengig av USA som USA kan være av Kina. Kina er kjent for å kunne igangsette innenlandske stimuli for å opprettholde vekst i økonomien. De samme mulighetene har ikke USA.

Styringsrenter, kronen og inflasjon

Hva skjer med global vekst i tiden som kommer? USA sentralbank økte denne uken rentene med 25 basispunkter (bp) til 2,50%, men senket rentebanen. Og for første gang på syv år, økte svenskene styringsrentene. De økte også rentene med 25 bp fra negative 0,5% til negative 0,25%. I Norge er det ulike syn på rentene, men de fleste snakker om noen 3-4 renteøkninger i 2019/2020. Styringsrenten i Norge er på 0,75% så vi er på fortsatt historisk lave nivåer. Og den norske kronen nærmer seg 10 kroner for euro.

Sentralbanker øker ofte rentene for å bremse veksten i et lands økonomi (inflasjonen). Så en renteøkoning er på en side positivt (les: alt går bra) mens det for selskapene blir dyrere å få lån. For investorer blir også renter mer attraktivt noe som kan flytte penger fra aksjeplasseringer til renteplasseringer, og vi får dermed fall. Sentralbankene er egentlig ikke så opptatte av at aksjemarkedet hvordan aksjemarkedet beveger seg. I senhøst har vi sett Trump forsøke å overbevise den amerikanske sentralbanken om at det er dumt å heve rentene. Dette er et press sentralbankene liker dårlig (og tok ikke hensyn til denne uken).

Europa og Brexit

Vi har fortsatt ikke sett endelig hva Brexit medfører. Dette skaper fortsatt uro og kan ha konsekvenser for norske handelsavtaler med Eurosonen.

Kommunevalg til høsten

Kommunevalg i Norge er neppe en sterk driver i aksjemarkedet. Allikevel er det en viktig for lille Norge.

Riktig God jul og Godt Nytt År!

Skrevet fredag 21.desember 2018

av Kristin Skaug, daglig leder i AksjeNorge

Foto: CF Wesenberg Kolonihaven Studio