Fredag 13. september la DNB frem en rapport om likestilling i norske privapersoners økonomi. Rapporten var nok et bevis på at kvinner og menn sparer forskjellig og dermed blir kvinner lett de «økonomiske taperne».

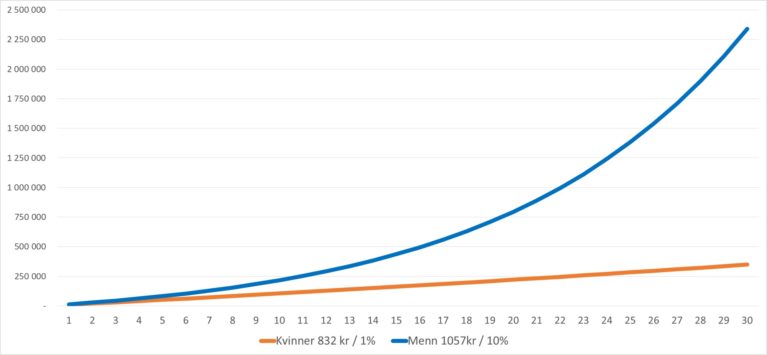

DNB har funnet ut at menn i snitt sparer kroner 1.057 pr måned, og kvinner sparer kroner 832 per måned. I tillegg påpekes det at menn velger aksjer og aksjefond mens kvinner i større grad velger lavere risiko og dermed sparing på konto. Dette er egentlig ikke ny kunnskap, men flott at Norges største bank setter fokus på dette sparegapet.

Vil du ha kr 436.000 eller kr 161.000 ?

I grafen nedenfor ser du utviklingen over 30 år der menn (blå kurve) fortsatt sparer fast kr 1.057 pr måned og kvinner (oransje kurve) kr 832 pr måned. Med dagens lavrente-regime blir forskjellene enorme. Etter 15 år, har mannens sparesaldo med avkastning nådd kr 436.000 og kvinnens sparesaldo kr 161.000.

Med dagens sparemønster der kvinner sparer både mindre og velger sparing på konto, gir enorme forskjeller i oppspart kapital.

Etter 10 år har verdien på mannens månedlige sparing i aksjer doblet seg i forhold til hva kvinnen har oppnådd. Vennligst merk at selv om Oslo Børs i snitt har steget rundt 10% i året siste 15 år, er det ikke noen garanti for at det vil skje igjen.

Etter 20 år har mannens oppsparing blitt omtrent 4 ganger så mye som kvinnens. Når sparesaldoen vokser mye (rentes rente-effekten) vil grafen bli brattere og menns sparing vokse enda raskere og høyere enn kvinners.

Etter 30 år har mannens sparing i dette eksempelet nådd kr 2,4 mio mens kvinnens sparing ligger på kr 340.000.

Skal kvinner spare mer?

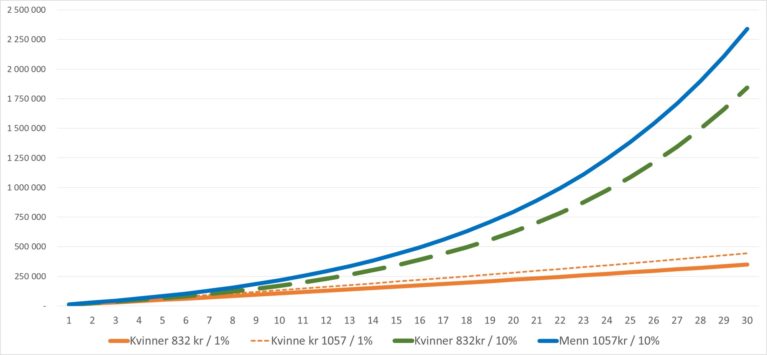

Nedenfor ser du 4 grafer, for å vise de ulike mulighetene. De to ytterste linjene (tykk blå og tykk oransje) er slik gjennomsnittssparingen skjer i Norge i dag: Menn sparer for kr 1.057 pr måned i aksjer (som har gitt ca 10% årlig gevinst) mens kvinner sparer for noe mindre, kroner 832 og til lavere rente (her illustrert ved konto 1%).

Mange påpeker at kvinner bør spare mer. Hvis kvinner velger å spare like mye i kroner som menn gjør i dag (1.057 kr måned) men bruker fortsatt sparekonto, vokser ikke sparepengene på langt nær like mye som i aksjer og aksjefond. (se nest nederste linje, den tynne stiplede oransje linjen).

Den grønne grafen derimot viser hvis kvinner fortsetter å spare kun kr 832 per måned, men velger høyere risiko og dermed aksjer og aksjefond.

Dermed ser vi at når det er så tilsynelatende mye høyere avkastning i aksjer enn sparekonto over flere år, spiller det faktisk en større rolle hvilket spareprodukt du velger enn hvor mye på 100-lappen du sparer.

I aksjer kan jeg tape alt?

Mange vi i AksjeNorge møter er redde for å tape alt de har investert. Det er forståelig. Men hvor mange større og etablerte børsnoterte selskaper har du hørt om som har gått konkurs de siste 10 årene? De er et fåtall. I aksjefond er det i tillegg så mange aksjer, at skulle noe slikt skje, vil det mest sannsynlig ikke bety mye for totalen.

Når vi snakker om muligheter for tap i aksjer og aksjefond, handler det som regel en verdi-reduksjon, ikke at du taper alt. De fleste selskaper er laget for å tjene penger for sine aksjonærer, deg! Et dårlig eksempel er Norske Skog-eierne som tapte mye i fjor våres, Allikevel vare det mulig å selge i mange måneder før mens fortsatt selskapet var i krise men ikke konkurs eller solgt.

I grafen nedenfor ser du de årlige svingningene vi har hatt på Oslo Børs. Under finanskrisen (2008) falt børsen med mer enn 50%, men steg mer enn 60% året etter. I 2010 var vi «normalt gjenge» igjen.

Les rapporten til DNB

I artikkelen på DNB nyheter finner du også link til rapporten i pdf. >

Forhåndsregler: Merk at sparing i aksjer og aksjefond er forbundet med høyere risiko. Slik risiko er fare for redusert verdi, i verste fall tape investert beløp. Vi har tilgode i nyere tid å høre om norske aksjefond som har tapt alt. Svingninger vil oppstå. Erfaringsmessig sier man at 3 av 4 år gir positiv avkastning i aksjemarkedet. Time dette er praktisk talt umulig. Historisk positiv utvikling er ingen garanti for at det vil blir like bra i fremtiden.