I skrivende stund er det klima-streiker og -markeringer verden over. Mange mener vi må gjøre konkrete grep. Investorene på verdens børser har også tatt dette inn over seg. Fondsforvaltere er også investorer og lytter til sine kunder, folket. I Holbergtimen hørte vi gjennomgående om et betydelig høyere fokus på bærekraft.

Holbergtimen er avholdt i flere byer og vi som deltok i Oslo fikk vi et godt dypdykk i forvalternes rammebetingelser og deres tanker rundt investeringene de gjør og hvordan håndtere risiko.

Holberg er en fondsforvalter med ulike aktivt forvaltede fond og fondene har som mål å skape høyest mulig avkastning for sine fondsinvestorer under gitte rammer (mandat). Fondsinvestorer er alt fra helt vanlige folk og småsparere til bedrifter og profesjonelle investorer.

Til sammenlikning med andre seminarer ble det god tid til en spørrerunde med noen av stjerneforvalterne. Vi forsøker her å gjengi etter beste evne. Fra scenen hørte vi:

- Kjetil Melkevik, salgsleder i Holberg og seminarets konferansier

- Gunnar J. Torgersen, Investeringsdirektør og Porteføljeforvalter renter

- Harald Jeremiassen, Porteføljeforvalter aksjer i Holberg Global

- Robert Lie Olsen, Porteføljeforvalter aksjer i Holberg Norge

- Jørgen Müller, Porteføljeforvalter aksjer

Makroforholdene

Vi opplever handelskrig, økende antall protester (bomringer, miljø, Hong Kong, Frankrike, Brexit), men vi er blitt vant med det. Brexit er litt «kjedelig». Vi ser at vi ser mindre til fredsduer og mer til twitter-fuglen (med henvisning til president Trumps høye aktivtet). Rentene er fortsatt veldig lave, faktisk negative i noen regioner, og aksjemarkedene (spes. USA) er på historisk høye nivåer, delte salsgsleder Kjetil Melkevik før han ga ordet videre til forvalterne.

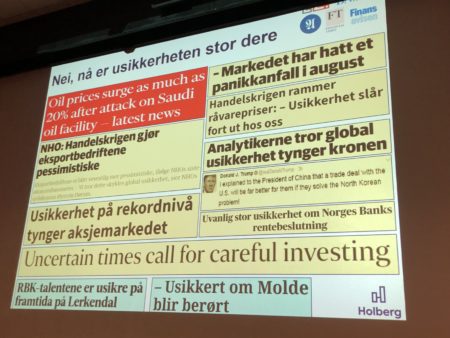

Usikre tider men sjekk fakta

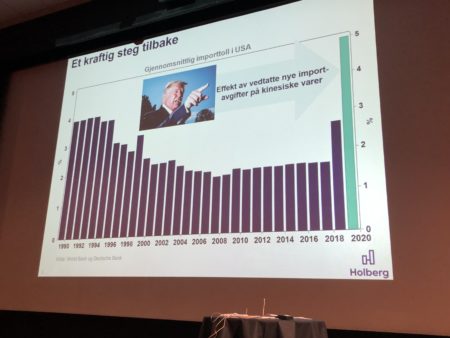

Investorer liker ikke usikkerhet, sa investeringsdirektør Gunnar J. Torgersen. Det er ingen tvil om at handelskonflikt, negative europeiske renter og terror er med på å skape usikkerhet i finansmarkedene. Han henviste så til tidligere forsvarsminister USA, Donald Rumsfeld, om å vite at vi faktisk ikke vet alt. At vi har black swans (svarte svaner), at vi har mange ukjente risikofaktorer. Vi er blitt vandt til handelskrig og usikkerhet, delte han videre og viste grafer over fallende tollsatser som er på historisk lave nivåer. – Frihandel og handelsavtaler har virket.

Torgeresen kom videre inn på resesjonsfrykten vi har sett i avisoverskriftene, denne frykten for at global vekst faktisk blir negativ. Han minnet dermed om at de færreste har lyktes med å forutse eller varsle resesjon. På spørsmål om hva vi kan forvente fremover, var svaret tydelig: Med så lave renter vi har nå, er det for mye å forvente 10% i årlig avkastning. Han mente 5-6% på aksjer og renter noe lavere.

– Vi må forholde oss til fakta.

Videre minnet Torgersen oss om at vi er vår egen fiende, at vi ikke alltid handler på fakta. Hans favorittperson er Hans Rosling som er kjent for Gapminder og boken Factfulness (anbefalft lesing, lett lest og opplysende!).

Holbergs investeringsfilosofi

Holberg har sine egne «jaktregler», med basis i firmanavnet.

Du kan lese mer om investeringsfilosofien deres her>

Aksjefondet Holberg Global

Aksjefondet Holberg Global forvaltes av Harald Jeremiassen. Jeremiassen forteller at kontakten med selskapene han investerer i er viktig. Han reiser mye og har normalt ca 1-2 selskapsmøter i uken. I hektiske uker blir det opptil 40 møter, og i sum i løpet av et år rundt 400 møter i året, deler han. Vi i publikum for da en god forståelse av hvor mye tid som går med i forvaltningen i et aktivt forvaltet fond.

Nylig var Jeremiassen i Japan og møtte to eksisterende selskaper i fondet og seks potensielle. Han fortalte om hvor ulike kulturene er: Amerikanerne fremstår i sine presentasjoner er superproffe, rene selgere og ledelsen tar tøffe valg. I de japanske er de litt mer forsiktige. To temaer er viktige i Japan nå: Avkastning og ESG/bærekraft. Begge deler passer Holbergs jaktregler, fikk vi høre.

Som forvalter liker han best å investere mellomstore selskaper med mcap 1-10 mrd (markedsverdi). Han ser etter typisk god ledelse og leverer minst 10% i året.

Geografisk; Forvalteren foretrekker vekstorienterte selskaper. Nettopp fordi de som forvalter ikke er blandt de største forvalterne, kan de velge andre regioner (enn f.eks. Kina). – Det er bedre å være liten å kjapp enn…, delte Jeremiassen og forklarte videre: -Vi kan kjøpe oss opp på 10 minutter, og vi kan være ute på 10 minutter.

På spørsmål om hvor de ikke investerer: -Hvis vi ikke tør å reise dit selv, da investerer vi ikke.

– Vi liker langsiktige investeringer men har noen enkle unntak der «the winner takes it all»: Facebook, Google etc. og noen av disse veldig store har god vekst.

Kronen er svekket en del og Jeremiassen delte at svekket norsk krone har gitt et positivt bidrag. Fondet er ikke valutasikret.

Slik jobber de med bærekraft

Det ene er ut fra det etiske, som må være på plass. Men det må også være et økonomisk lønnsomt case. Selskapet må ha en strategi som fungerer, hører vi.

– Vi investerer i tillit, tillit til at ledelsen leverer det de har sagt de skal levere på, sa Jeremiassen.

Vi hører underveis at bærekraft og ESG er viktig, men ikke på bekostning av lønnsomhet. Dette har vi hørt også andre fondsforvaltere si.

Torgersen mener det er hovedsakelig to måter å investere på i forhold til ESG (miljø, sosiale forhold og eierstyring):

1- Å gjøre en forskjell. Påvirke selskapene. Dette fungerer fint for de store forvalterne som har mange ansatte, egne ESG-team.

2- Vi i Holberg har ikke ressurser til det (les: eget ESG-team), og investerer dermed heller i de som skal være bærekraftig i utganspunktet, fortalte Jeremiassen. Selv om også de jobber med positiv påvirkning.

Holberg svarer på om ESG er lønnsomt: – Vi har for lite data, men de selskapene med en tydelig miljøprofil har gitt vesentlig bedre avkastning.

Hva imponerer deg best? – De som enkelt forklarer businessen og hva som er unikt med dem nå, og hva som vil være unikt fremover.

Viktig for oss, deler Jeremiassen videre;

✅At selskapene har langsiktig fokus

✅Ikke bare lønnsomhet men også gir kapitalavkastning

✅Selskaper som har såpass selvtillit til at de er åpne om hva som er dårlig i selskapet

– Vi liker ikke gjeld. Typisk er at selskapene har netto cash og ikke gjeld. De aller fleste har kredittrating AA (høy!).

– Prisingsnivå er koblet til renter. Lave renter gjør selskaper dyre (for tiden).

Et Norge-fond uten de største

Robert Lie Olsen og Jørgen Müller er porteføljeforvaltere i aksjefondet Holberg Norge.

– Er Oslo Børs lik olje? spør Olsen retorisk og svarer selv: I stor grad har vi en oljepris-sensitiv børs, men Holberg Norge har «kun» 30% olje.

Viktig ved valg av selskaper til Holberg Norge:

✅ Selskaper har produkter i et marked som er etablert. Vi må kunne stole på ledelsen

✅ Selskapene må være finansielt sterke. Må kunne være proaktive.

✅ Må kunne regne på en oppside, så prisingen må være attraktiv. De holder seg unna binære case (usikre case). Norwegian er et eksempel på hva de synes er dyrt og ikke ønsker å investere i nå.

Mer om fondet Holberg Norge:

✅ 22 selskaper (-har ikke kapasitet til for mange selskaper)

✅ Sektor-uavhengig

✅ God selskapsdokumentasjon

✅ Ikke noe i Equinor, Telenor, Mowi, DNB

✅ De mener at investeringene må stå på egne ben, være uavhengige av indeksen

✅ 5% utbytteavkastning

✅ I sum bra verdi, som er høyrente fond

✅ Har ikke noe i sjømat nå. Austevoll gikk de ut av i Q4 2018. Synes nå prisingen er for høy ifht alternativer.

På spørsmål om det er en spennende aksje de vil trekke frem: – Pareto bank (utgjør 4% av porteføljen). De gir lån til næringslivet. Slik AksjeNorge forstod det, var argumentet at de får betalt for risikoen med dyre korte lån. Aksjen har lav likviditet . (red.: se også nyhet der Svein Støle kjøpte egne aksjer i Pareto Bank etter seminaret).

Videre forteller forvalterne at i dag omsetter mange omsettes aksjer utenfor Oslo Børs, i «dark pools». Kid interiør er en av aksjene som omsettes der. Skal du handle store volum kan du da gjøre blokk-handler.

Et annet selskap de deler meninger om er Tomra: – Tomra er litt et dilemma. De har gode produkter men er priset 50 ganger inntjeningen. Kravet til resultatvekst blir dermed for høy for oss.

Holberg Norge fondet har i dag ca 1,1 mrd kroner til forvaltning og max for fondet er kroner 3,5 milliarder. Minner om at de er indeks uavhengige og sektoruavhengige.

Slik følger forvalterne med:

I media skrives mye som fort blir tolkinger. De liker bedre Newsweb der selskapene selv deler pressemeldinger, helt ufiltrert. Forvalterne mener at selskapene selv er beste kilde til kunnskap.

Denne artikkelen er skrevet av Kristin Skaug i AksjeNorge basert på hva hun fikk med seg av seminaret i oslo 18. september . Er det noe du lurer på som investor i Holberg, anbefaler vi å kontakte selskapet.