Det siste året har vi opplevd en formidabel endring i holdninger til å spare i aksjer og aksjefond. Mange kvinner har forstått merverdien i å velge høyere risiko på den langsiktige sparingen*.

Først og fremst: Gratulerer til alle kvinner!

Kvinnedagen er viktig

Kvinnedagen har på ingen måte utspilt sin rolle! I dag 8. mars markeres dagen over hele verden. Vi i AksjeNorge er kanskje spesielt opptatte av forskjellen på hvordan kvinner og menn sparer, at kvinner skal kunne oppleve at også deres hardt opparbeidede sparekroner skal få best mulig vekstforhold. Kvinners spareformue vokser nemlig saktere og mindre over tid enn det gjør for menn (i gjennomsnitt).

Vi hører ofte at kvinner som investerer i aksjer og aksjefond er bedre investorer enn menn. Noen av grunnene til dette er:

✅ Ingen timing; Kvinner holder seg til sin plan og bytter ikke så ofte. Menn bytter ca 3-4 ganger så ofte som kvinner og klarer ikke time riktig slik at disse manøvrene sjelden gir positiv avkastning.

✅ Kvinner sparer jevnt: De setter inn beløp fast og

✅ Kvinner forsøker ikke være smartere enn markedet, som betyr at de ofte sprer risikoen bredere.

Allikevel er det viktig å merke seg det som ikke er så bra med kvinners sparing:

⚠️ Kvinner velger ofte lav risiko, gjerne konto eller rentefond for sin langsiktige sparing. Dette medfører som regel svakere vekst.**

⚠️ Kvinner som investerer direkte i aksjer på børs, er mer tilbøyelige til å kjøpe aksjer i kun ett selskap. Da er man betydelig mer utsatt. Allikevel vet vi at mange av disse investorene også eier aksjefond (som gir bedre risikospredning).

⚠️ Kvinner sparer for mindre beløp enn menn. Selv om kvinner i snitt tjener mindre enn menn, sparer de fleste kvinner for kun 78% av beløpet menn sparer.

Viktigste spareråd

Det handler ikke så mye om hvilken bank eller fondsselskap du velger for dine aksjefond. Det er over mange år egentlig heller ikke så viktig om du velger tradisjonelle aksjefond (de det er flest av i Norge) eller indeksfond (som er aksjefond som følger en aksjeindeks). De viktigste vurderingene du gjør er:

✅ Bestemme fordelingene mellom aksjer (aksjer/aksjefond/indeksfond) og renter (rentefond/konto). Er du ung tåler du som regel veldig høy aksjeandel (bare pass på å ha litt cash som buffer). Med høy aksjeandel menes 80-100%.

✅ Sette deg selv noen mål frem i tid. Kanskje øremerke sparingen noe konkret du trenger eller ønsker deg. Vi vet at konkrete sparemål er viktig for langsiktig motivasjon.

✅ Forsøk å holde deg til planen: Ikke endre mening ofte, ikke bytte ofte eller forsøke å time markedet. De færreste klarer dette.

✅ Fast sparing: For de fleste handler det om å komme i gang med et fast trekk fra lønnskonto til et aksjefond. I snitt sparer nordmenn som sparer i fond ca 1.000 hver måned i fond. (De som sparer fast på konto, sparer for mye mindre….)

✅ Kickstarte sparingen: Mange har store summer på en sparekonto som idag gir lav rente. I praksis vokser pengene med mindre hvert år enn den generelle prisstigningen på mat, strøm, klær etc. Dermed taper sparepengene seg i verdi. Ved å sette inn et større beløp med en gang, får du med deg en mulig oppgang raskere. MEN: I disse COVID19-tider kan det hende at dette rådet bør revurderes noe. Mange forventer et ytterligere fall i aksjemarkedene. Vær allikevel klar over at å time når du skal kjøpe, som regel er sjelden vellykket…..

Sparing på Børs

Og er du en av dem som har fått litt erfaring med aksjefond og ønsker investere i enkelt aksjer? Her kommer noen enkle råd:

✅ Hold deg til børsnoterte aksjer: Disse er mer likvide (blir lettere å selge) og sikrer deg god informasjon underveis. (sjekks på newsweb.no)

✅ Spre risikoen på flere selskaper (minst 6-8) i litt ulike sektorer

✅ The trend is your friend: Sjekk hva som finnes av analyser og anbefalinger gjennom nettmegleren din. Å gå imot alle andre er ikke alltid det klokeste.

✅ Unngå for små handler: Beregne kurtasjen, gebyret det koster å kjøpe/selge sett i forhold til investeringen din. Kurtasjen er uttrykt i en %-sats men også i en minstekurtasje dersom %-satsens beløp blir for lite.

✅ Abonner på morgenrapporter fra megleren din. Da blir du godt oppdatert og får noen råd på veien.

Podcaster og mer til inspirasjon

✅ Skagenpodden: Skagen Fondene inviterte fondsforvaltningsleder Anette Hjertø fra DNB til et møte med deres egen investeringssjef Alexandra Morris.

✅ Nordnet på facebook: Videosnutt fra Nordnet om kvinner/aksjer

✅ Storebrand : Snakk om penger skriver de

✅ DNB – Hun Investerer: Har du tettet ditt kapitalgap? Om endringene siste tid

✅ Lytt til da Finans Norge inviterte DNBs konserksjef INgjerd Blekeli Spiten og Nordeas forbrukerøkonom Derya Incedursun til podcast.

✅ Infografikk og artikkel fra Finans Norge om likestilling i norske parforhold

Etterord og virus-forbehold

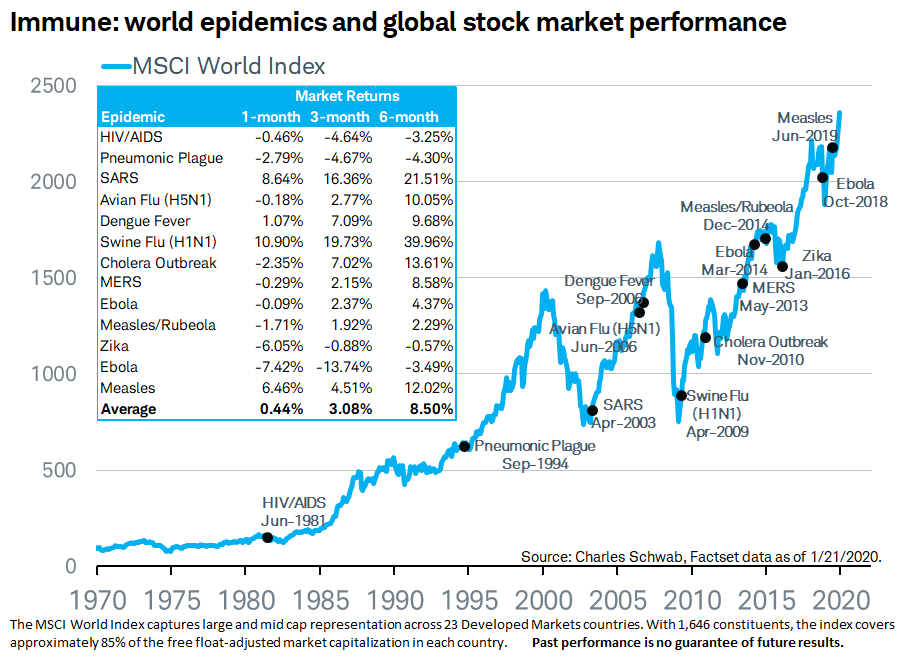

Akkurat nå i disse virus-dager føles dette kanskje ikke så bra hvis man som fersk aksjeinvestor kjøpte norske aksjer i november i fjor da hovedindeksen (OSEBX) var på 910. I skrivende stund er indeksen 805 som betyr en nedgang på 11,5%. Det som er viktig er å vite at ingen vet hva fremtiden vil bringe eller hvor dypt aksjemarkedene kan falle som en konsekvens av COVID19. Det er heller ingen som vet om vi får en rask «friskmelding». Vi kan aldri klare å time aksjemarkedet og derfor anbefales de fleste som sparer i aksjer og aksjefond, å tenke at dette er sparing de skal holde på med i mer enn 5 år, og antagelig mye lengre.

*) Med langsiktig sparing, menes sparing som skal skje over mange år, gjerne 10-20 år, og minst 3-5 år.

**) Historisk har sparing i aksjer eller aksjefond (inkl indeksfond) gitt høyere avkastning enn å investere i renter og sparekonto. Normalt pleier vi å snakke om å få betalt for den risikoen man tar: At ved å investere i aksjer/aksjefond skal du forvente høyere avkastning, men du vil oppleve større daglige og årlige svigninger i verdi enn ved risikofri sparing (sparekonto). Husk at historisk avkastning ikke er noen garanti for fremtidig avkastning!