I dag hevet Norges Bank styringsrenten til 0,25 % og begrunner avgjørelsen med økonomisk oppgang og flere i jobb. Sannsynligvis heves renten igjen i desember, og øker gradvis til vi når 1,7 % i slutten av 2024.

Norges Bank endret idag styringsrenten for første gang på ca 2 år. Sist ble renten satt ned til 0 % og nå vil vi gradvis se en normalisering av renten. Dette er en god nyhet, sa sentralbanksjef Øystein Olsen til media.

Norges Bank skriver i pressemeldigen:

Gjenåpningen av samfunnet har gitt en markert oppgang i norsk økonomi, og aktiviteten er nå høyere enn før koronapandemien. Siden forrige pengepolitiske rapport har arbeidsledigheten falt videre. Smittespredningen har økt, men samtidig er en stor del av den voksne befolkningen nå vaksinert. Normaliseringen av økonomien tilsier at det nå er riktig å starte en gradvis normalisering av styringsrenten.

Norges Banks komité for pengepolitikk og finansiell stabilitet vedtok på møtet 22. september å sette styringsrenten opp fra null til 0,25 prosent. Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt videre opp i desember.

Les hele pressemeldingen her >

Veien videre: Flere økninger

Sentralbankstyret mener at øknomien i Norge begynner å normalisere seg og da må rentene det også. Neste renteøkning kan komme allerede i desember. Ytterligere økninger vil skje gradvis, men de følger nøye med på hvordan den økonomiske veksten utvikler seg i næringslivet og for husholdningene (les: folk flest) før de gjør nye endringer. At strømprisene har steget så mye som de har gjort i det siste, er noe de mener er viktig å følge med på.

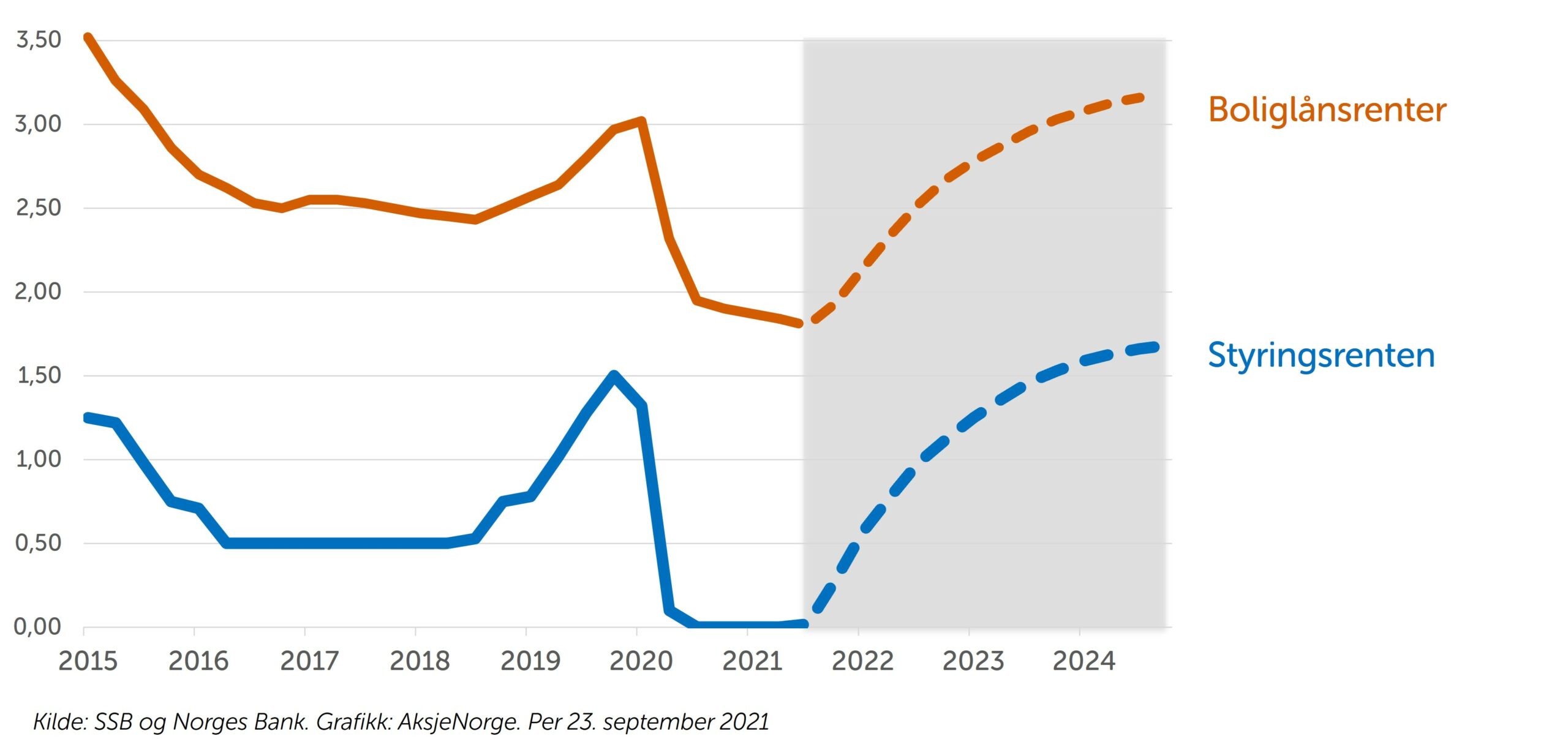

Nedenfor ser du hvordan sentralbanken forventer at styringsrenten vil utvikle seg fremover. Som du ser i grafen, forventer sentralbanken at vanlige boliglån vil stige fra dagens ca 1,8% til ca 3,2 % i slutten av 2024.

Hva brukes styringsrenten til?

Veldig forenklet brukes styringsrenten fra Norges Bank som grunnlag for bankene å fastsette innskuddsrenter og boliglånsrenter.

Som sentralbanken selv sier: «Styringsrenten er Norges Banks viktigste virkemiddel for å stabilisere prisveksten og utviklingen i norsk økonomi. Styringsrenten i Norge er renten som bankene får på sine innskudd i Norges Bank opp til et fastsatt beløp – en kvote.»

Slik setter bankene boliglånsrentene

Finans Norge har laget en fin artikkel om hvordan bankene bruker styringsrenten og fastsetter både innskuddsrenten og boliglånsrenten din.

Les mer her > eller se film:

Sjekk renten i din bank på Finansportalen >

Hva betyr renteøkning for aksjer?

For selskapene betyr økte renter også økte lånerenter og dermed økte kostnader som igjen påvirker selskapenes marginer. De fleste selskapene bruker korte fastrenter, lange fastrenter (som regel obligasjoner) eller 3 måneders flytende obligasjonsrente med kredittmargin.

Selskaper med mye gjeld vil merke renteøkningene bedre selvsagt enn de med mindre eller ingen gjeld. Det har lenge vært snakket om renteøkninger og det er derfor nærliggende å tro at dette er diskontert inn i aksjekursene allerede. Og så handler det om selskapenes er gode nok til å øke inntektene i takt med utgiftene.

Den norske kronen styrket seg da rentenyheten kom. En sterkere krone betyr at selskaper som har inntekter i utenlands valuta får mindre betalt når de veksler til norske kroner. Så, selskaper som har inntekter i utenlandsk valuta (f.eks. Euro eller USD) og utgifter (f.eks. lønn) i norske kroner vil få størst negativ effekt av økte renter og sterkere kroner. På sikt når flere land øker rentene vil andre valutaer igjen kunne styrke seg og forholdet kan jevnes ut. For selskaper med inntekter i utelandske valuta og vesentlig del av kostnadene i utenlands valuta, betyr renteendringen og endret kronekurs mindre.

Om dagens renteheving betyr mye for den norske kronen på sikt, gjenstår å se. Rentehevingen var annonsert tidligere, men det er rentebanen og «det som sies mellom linjene» og hva som skjer videre med prisvekst, som er viktig i tiden som kommer.

For investorer og småsparere er det fortsatt tilsynelatende høyere forventet avkastning å investere i mer risikable aktiva enn konto. Tidligere år når rentene har steget, har investorer valgt å investere mer i trygge renteplasseringer enn i det mer risikofylte aksjemarkedet. Men med fortsatt lave renter, renter som er lavere enn inflasjonen (altså prisstigningen i samfunnet), har vi derfor hørt lite enda om at investorer vil ut av aksjer for å velge renter/konto. Enn så lenge.

Dermed kan dagens renteoppgang tolkes som gode nyheter om at verdens begynner å komme seg, etter snart 2 pandemi-år.

Det er nærliggende å tro at aksjestrateger, analytikerer og forvaltere vil dele sine tanker fremover. Søk informasjon i nettbanken eller les aviser og se nyheter.

Kilde: Norges Bank, SSB, Finans Norge

Forbehold:

Investeringer i aksjer og verdipapirer medfører risiko for tap av deler eller hele investerte beløp. Det er viktig å sette seg inn i hvilken risiko du tar før du investerer. Og du må selv sette deg inn i de regler som gjelder for deg. AksjeNorge gir ikke personlige råd om hverken skatt og investeringer. Vi gjennomfører heller ikke aksjeanalyser eller gir råd om når det er gunstig å kjøpe eller selge aksjer eller andre verdipapirer.

Det vi skriver på våre nettsider eller deler i webinarer og seminarer er generelle betraktninger. Vi håper allikevel at våre artikler, innlegg, videoer og webinarer er til nytte. Vær kildekritisk, lytt til eksperter fra finansnæringen, bruk banken din og sett deg godt inn i relevant informasjon før du gjør investeringer. Be gjerne banken om en sparerådgivningstime (som regel gratis) for gode råd tilpasset deg.