Har du full kontroll på hvor du burde plassere penger? Vi går gjennom de vanligste plasseringene og når de normalt lønner seg.

På en bankkonto får du vite hva du får i løpende rente og kan enkelt forutse hvordan penger du sparer vokser. På Finansportalen.no kan du sammenlikne rentene i de ulike bankene. For aksjer og fond er det ingen garantert avkastning og risikoen er høyere. Allikevel er det ting du kan se etter som påvirker hvordan sparingen utvikler seg.

Brukskonto

For mange går de fleste penger på et eller annet tidspunkt innom brukskontoen. Denne har gjerne en svært lav rente for beløp inntil en grense, og ingen rente på større beløp. Sparepenger du skal eie over mange år bør ikke oppbevares på denne kontoen, siden avkastningen i de fleste bankene er tilnærmet null.

Sparekonto

Har du penger du vet du vil eller kan få behov for og trenger å være likvide og ikke tåler å svinge i verdi, er sparekonto et godt alternativ til brukskonto siden du får høyere rente på innskuddene dine. Et tips er å sjekke vilkårene for renten, for det er ikke uvanlig å få høyere rentesats dersom beløpet på kontoen er høyere enn en fast grense (ofte over kr 100.000). Noe man bør være obs på er at enkelte sparekontoer har uttaks-begrensninger.

Fastrente på konto

Mange banker tilbyr kontoer der man kan binde pengene for en bestemt periode. Dersom man har anledning til å binde disse pengene skal det gi bedre avkastning på pengene i form av høyere rentesats, men vær obs på at den flytende renten du ellers villa hatt kan overstige den bundne renten i perioden.

Rentefond

Fond fås i alle varianter, fra rentefond med lavere risiko til aksjefond med høyere risiko. Sannsynligheten er stor for at man finner et fond som passer sparehorisonten sin, og dette vil sannsynligvis gi høyere avkastning på sikt enn en bankkonto. Vet du at du skal spare over lengre tid, kan det være lurt å spare i fond. Pengemarkedsfond passer ofte for de med kort investeringshorisont (3-12 mnd) mens obligasjonsfond passer for de med lengre sparehorisont. Dette handler om løpetiden på underliggende rentepapirer.

Aksjefond

Aksjefond forvaltes av en fondsforvalter og denne investerer i aksjer for deg etter et konkret regelsett. Noen aksjefond investerer i få selskaper i en spesiell sektor (eks. teknologifond) eller holder seg kun til en region (eks. norsk aksjefond) mens andre investerer globalt og i mange hundre selskaper (typisk et globalt aksjefond eller gobalt indeksfond).

Mens brede og globale aksjefond gir bredere spredning av risiko, er et spisset sektorfond mer risikabelt. Desto høyere risiko, desto høyere avkastning skal du forvente (les: få betalt for risikoen du tar). Aksjefond medfører høyere risiko for verdisvingninger enn bankkonto og renter-plasseringer og du skal dermed forvente høyere potensiell avkastning . Det anbefales minst 3-5 års investeringshorisont når du er i aksjemarkedet. Aksjefond er som regel likvidie og du kan normalt ha pengene på konto innen 2-3 dager ved salg.

Aksjer

Dersom du ønsker å plukke aksjer selv, i motsetning til å la en fondsforvalter velge for deg, kan du investere i aksjer på børsen. Dette er mer risikabelt enn alle alternativene ovenfor og du skal dermed forvente bedre betalt i form av høyere avkastning. For å minimere risiko er det lurt å ha en diversifisert portefølje (spre risikoen), helst i 6-8 ulike aksjer. Får du ikke det til, bør du supplere med aksjefond for å redusere risikoen. Du skal forvente 4-7 %-poeng høyere avkastning enn risikofri rente (f.eks. bankkonto).

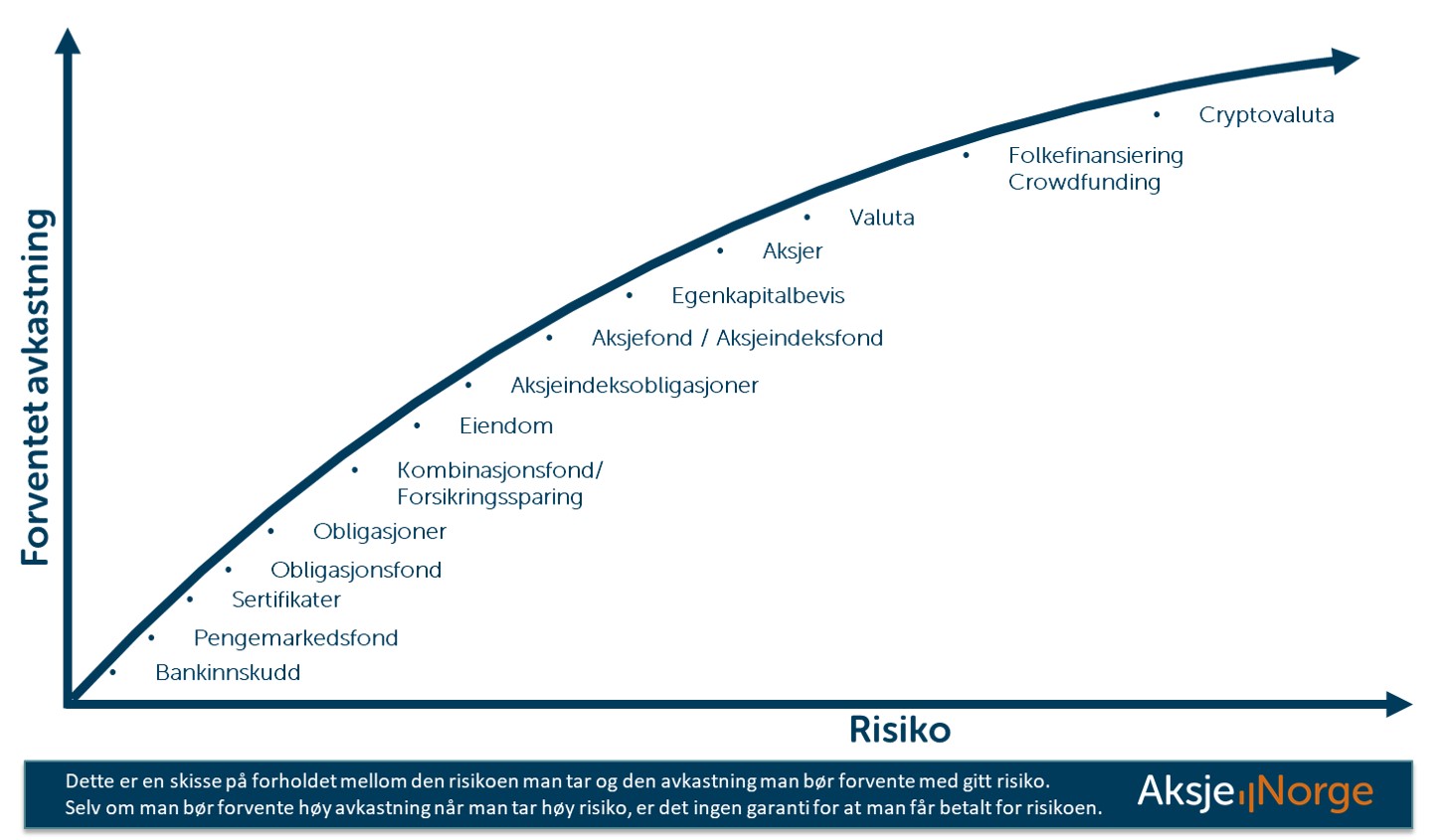

Desto høyere risiko du tar, desto høyere avkastning skal du forvente

I illustrasjonen nedenfor ser du en graf ofte brukt i bankene for å forklare sammenhengen mellom risiko og forventet avkastning på sparepengene.

Unoterte aksjer

Dette er selskaper som ikke er underlagt de samme regler som er for fullverdig noterte selskaper på Oslo Børs og andre børser. Det finnes ulike grupperinger av unoterte aksjer; de enkleste å kjøpe og selge, er de notert på Euronext Growth og kan handles i nettbanken og du ser kursen du handler på i samme øyeblikk. Den neste gruppen er aksjer notert på en liste kalt NOTC,- som er aksjer som omsettes sjelden og handlene gjøres delvis manuelt mellom meglerhusene. Den siste gruppen unoterte aksjer er det mange hundretusen små og store Aksjeselskaper vi har i Norge. Disse aksjene er ikke så lett solgte og er ofte svært vanskelige å prise «riktig». Investeringer i unoterte aksjer medfører særdeles høy risiko og fare for å ikke få solgt når du ønsker eller faktisk tape hele investeringer.

Andre høyrisiko plasseringer

I tillegg til aksjer og fond, kan du investere i ETF’er, girede papirer, strukturerte produkter, derivater og valuta gjennom banken din. Dette er investeringer som ofte medfører betydelig høyere risiko enn aksjer, men ikke nødvendigvis høyere enn unoterte aksjer. Videre finnes det unoterte lån (folkefinansiering ol.l.) som medfører høy risiko. De siste årene har også stadig flere blitt tiltrukket av krypto-investeringer. Krypto-valutaer må ikke sammenliknes med vanlig valutahandel og medfører betydelig høyere risiko. Uansett,- hvis du vuderer denne siste gruppen investeringsalternativer er det viktig å sette deg godt inn i hva det betyr, om du enkelt får pengene tilbake, hvor sikker meglerhuset er etc.

Kostnader

Sjekk kostnader for investeringene dine før du investerer. Dette er med på å redusere avkastingen din og selv om det ser uskyldig ut på kort sikt, betyr det mye når du sparer over mange år. Kostnader kan være kurtasje (på aksjer ved kjøp/salg), årlig forvaltningshonorar (fond), plattformavgift, tegningsgebyr etc. I tillegg kreves det med en del høyrisikoinvesteringer å stille en slags sikkerhet for potensielle verdisvingninger (typisk for valuta).

Forbehold

AksjeNorge har ingen analyseavdeling og mener således ikke noe om en aksje eller et marked er mer eller mindre fordelaktig å investere i. Investeringer i aksjer og verdipapirer medfører risiko for tap av deler eller hele investerte beløp. Det er viktig å sette seg inn i hvilken risiko du tar før du investerer. Og du må selv sette deg inn i de regler som gjelder for deg. AksjeNorge gir ikke personlige råd om hverken skatt og investeringer. Feil kan forekomme i artiklene og grafene våre, siden mye er manuelt tilpasnings-arbeide. Det vi skriver på våre nettsider eller deler i webinarer og seminarer er generelle betraktninger. Vi håper allikevel at våre artikler, innlegg, videoer og webinarer er til nytte. Vær kildekritisk, lytt til eksperter fra finansnæringen, bruk banken din og sett deg godt inn i relevant informasjon før du gjør investeringer. Investeringsbeslutninger gjort på bakgrunn av innholdet gjøres for egen risiko.

Les mer om AksjeNorge på denne siden.