Har du nettopp blitt konfirmert og du har mottatt penger i gave som du ønsker å spare?

Da er dette artikkelen for deg. Det finnes flere måter å spare konfirmasjonspengene sine på, men før du bestemmer deg for hvor du skal plassere pengene, så er det fint å vite om ulike faktorer som kan påvirke sparepengene.

Inflasjon – kjøpekraft

For det første er det viktig å vite at inflasjonen påvirker pengeverdiene. Så lenge den generelle prisveksten er høyere enn rentene eller gevinsten på sparepengene vil vi miste kjøpekraft

Enkelt forklart med et talleksempel:

- Du får kanskje bare 0,5% rente på brukskontoen.

- Prisveksten er 2,6 %.

- Du regner ut da din realverdivekst ved å ta renten du får 0,50% minus prisveksten 2,6% = minus 2,1% (et realverdi-tap for deg per år)

- Det betyr at prisen på varene du skal kjøpe vokser mer i verdi (blir dyrere) enn det du rekker å spare til. Det betyr at du må sette til side mer i dag eller underveis enn du hadde behøvd, hvis du valgte andre spare-alternativer.

Sparer du f.eks. til første bolig og bruker BSU-kontoen (Boligsparing for Unge) har du dette eksempelet:

- BSU-kontoen gir ca 6,60% i årlig rente

- Prisveksten er 2,6%

- 6,60 % minus 2,60% = 4% er verdiøkningen per år når vi hensyntar prisveksten

Det er viktig å vite at renter endrer seg over tid og det samme gjelder prisveksten. Norges Bank har et mål om at prisveksten skal være lavere enn i dag, og målet er 2%. Sentralbankrenten er i dag 4,50%. Dette er renten bankene forhandler om innskudd og lån fra sentralbanken. Innskuddskontoene får dermed ikke like bra rente som sentrantralbankrenten (unntak finnes). Siden BSU-kontoen er binding til bolig og ofte noe som spares til over mange år, vil normalt renten på BSU-kontoen være høyeste mulige rente for unge. I tillegg er det ingen risiko for sparepengene på denne kontoen. Merk at BSU-penger kan bare brukes til bolig (ofte også til husleie-depositum, oppussing etc.) Sjekk reglene for BSU nøye. F.eks. hos DNB>

Hvis du ikke vil spare til egen bolig enda, kan du vurdere Fastrenteinnskudd (da får du en bedre rente en periode) eller vurdere sparing i fond (noen har lav risiko, andre høy risiko).

Tidshorisont, risiko og avkastning

Når du investerer så er det lurt å tenke over hvor mye risiko du ønsker å ta med sparepengene og hvor lenge du ønsker å spare pengene. Vurdere risiko er både vanskelig og lett på en gang.

Tar du høy risiko på sparepengene – så skal du forvente en høy gevinst. Altså desto høyere risiko du tar, desto høyere gevinst skal du forvente.

Tidshorisonten har også noe å si på hvilken risiko du kan ta. Desto lengre tid til du trenger pengene, desto høyere risiko skal du kunne ta (ifht. Renter og aksjer).

Så for en konfirmant kan du tenke deg at desto lengre det er til du trenger pengene, desto høyere andel kan du ha investert i aksjemarkedet av sparingen din. Det er fordi vi har sett historisk at det skal lønne seg å drive bedrifter og de fleste har tjent gode penger over tid. De langsiktige investorene har tjent godt på å være litt rolige investorer, for i lange perioder har det svingt mye både opp og ned underveis. Historisk sett ser vi at verdens børser og den norske børsen har steget i gjennomsnitt med 10% de siste 10-20-30 årene.

Tips:

Hvis noe stiger med 10% i gjennomsnitt i året, betyr det dobling av verdien hvert 7. år! Men de færreste aksjefond forventes å stige med 10% men heller nærmere 7%. Med 7% dobles pengene cirka hvert 10. år, som også er ganske bra.

Merk: Investeringer i aksjer og verdipapirer medfører risiko for tap av deler eller hele investerte beløp. Det er viktig å sette seg inn i hvilken risiko du tar før du investerer. Du må selv sette deg inn i de regler som gjelder for deg.

Dette skal du forvente i gevinst (avkastning) for hvert år når du er ung:

- Brukskonto får du ca 0,3 – 1,0 % i rente

- Sparekonto får du fra 1,0 – 4,5 % i rente, for unge. For voksne er satsene normalt mye dårligere.

- BSU-konto bør du får rundt 6,60% i rente.

- I pengemarkedsfond bør du forvente noe høyere enn sparekonto, men sjelden mer enn styringsrenten som pt er 4,50%. Over tid skal du forvente ca 2,75% i årlig avkastning *)

- I obligasjonsrentefond skal du forvente mer. Dette er som regel investert i bedrifters gjeld. Og bør gi rundt 3,25% eller mer. Ofte har det blitt mer.

- I aksjefond og indeksfond skal du forvente neste det samme som i aksjemarkedet. Du skal forvente ca 6% etter årlige kostnader.

- I aksjer notert på en børs, f.eks. Oslo Børs, bør gi deg rundt 7-10% i året. Historien har vist at 10% er gjennomsnittet.

*Det er viktig å merke seg at de ulike sparemulighetene kan ha betingelser. For eksempel har sparekonto som regel et begrenset antall med uttak per år, mens BSU (Boligsparing for Unge) en konto der pengene er bundet til boligrelaterte formål (kjøp av bolig, depositum, oppussing av bolig etc.).

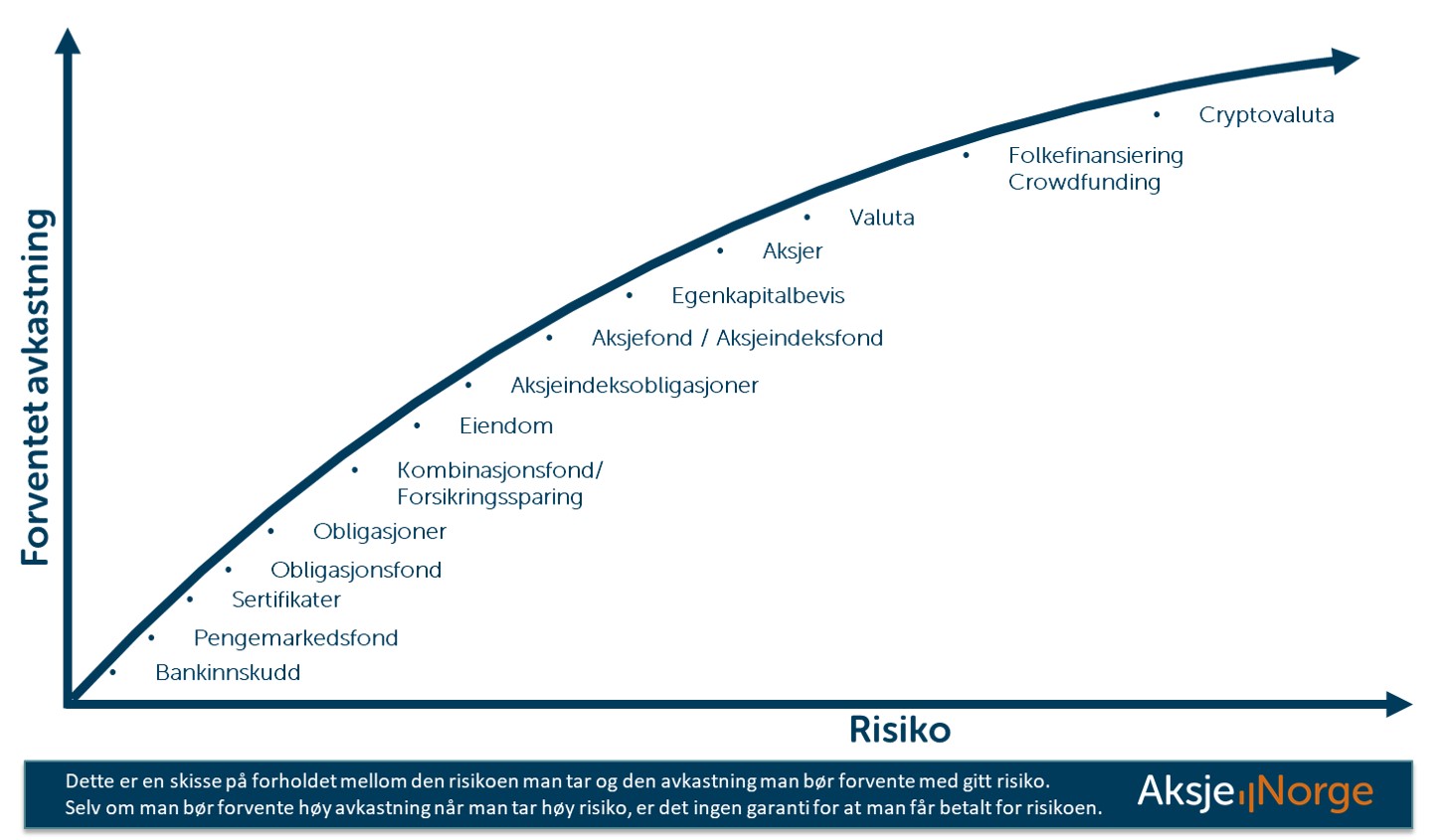

Nedenfor ser du en mulig forklaring på forholdet mellom forventet avkastning til ulik risiko. Merk at desto lengre ut på skalaen du går, destor større er usikkerheten og muligheten til å gi gode prognoser (sannsynlige avkastningsberegninger).

Hva du må vite før du begynner å spare i fond eller aksjer:

Hvis du vil at sparingen din skal være i aksjer eller fond så er det viktig å vite at, inntil du er 18 år er det til syvende og sist foreldrene som bestemmer og godkjenner hvordan sparepengene kan investeres både i aksjer og fond.

Du kan få foreldrene dine til å opprette en Aksjesparekonto i deres navn der de navngir kontoen ditt navn. Her kan dere sammen bestemme hvilke aksjer du skal eie eller hvilke aksjefond du vil ha. Når du blir 18 år, kan du få overført aksjesparekontoet til deg selv og selv bestemme hvordan investeringene gjøres.

Hvis du er opptatt av å ha det i ditt eget navn, går det fint, men da må foreldrene inntil du er 18 år godkjenne investeringene for deg. Det er ulike måter bankene gjør dette på. Sjekk gjerne de som er veldig aktive med unge som vil på børs før de er 18 år; Nordnet og DNB.

Alle aksje-meglerhusene vil gjerne ha dere unge som kunder tidlig. Dermed får dere ofte lave kostnader ved kjøp og salg av aksjer.

Hold deg til de norske bankene

Ikke alt er som det ser ut som. Vi vet at mange unge velger å investere (uten foreldrenes kjennskap) på utenlandske plattformer, også de med norsk tekst. De er vanskelige å skille fra de norske, men du kan se på adressen deres hvor de holder til. For mange har dette bydd på en del problemer.

Ulemper med utenlandske plattformer:

- Du risikerer at avkastningstallene ikke stemmer, at de viser for bra avkastning for å få deg til å bli

- Du risikerer å ikke få ut pengene når du ønsker det eller at det plutselig låses.

- Finanstilsynet og norske myndigheter har ikke hjemmel (rett) til å følge opp dine rettigheter i dette landet.

- Det er sjelden en kobling til Skatteetaten og hvis du ikke fører det opp i den årlige Skattemeldingen, kan du få straffeskatt senere.

- Du tror du investerer i konkrete aksjer, i faktisk gull eller faktiske oljefat, mens det du ofte ender med, er å kjøpe et verdipapir som kalles derivat og er et slags syntetisk produkt som skal forsøke å kopiere kursutviklingen på det du vil investere i. Ikke alltid slår denne syntetiske modellen til.

- Du fristes til å gire opp sparingen din og du får uvanlig høy risiko som medfører at alt kan være tapt på få dager.

Det er for din trygghet at vi anbefaler på det sterkeste at alle unge starter med å bruke sin egen bank eller en annen norsk solid bank. Her får du nemlig investor-rettigheter og kundebeskyttelse.

Fond eller aksjer, eller kanskje begge deler?

Sparing i fond

Fond er et samlebegrep for en sparing som passes på av andre enn deg selv. Sparingen skjer i det vi kaller verdipapirmarkedet. Det betyr at sparepengene investeres i verdipapirer. Alle fond har et tydelig regelsett (mandat) for hva de kan investere i, slik at du skal være trygg på at pengene er investert der du vil de skal være.

Fordeler med fond:

- Andre enn deg selv passer på pengene, velger investeringer for deg

- Du kan velge deg en region eller bransje du interesserer deg for

- Minste kjøpesum er 100 kroner

- Som regel gratis å kjøpe og selge. Du betaler kun for perioden du eier fondet. Kostnaden er relativt lav ifht avkastningen du skal forvente.

- Du kan når som helst selge og ha pengene på konto to dager senere.

- Aksjefond kan du samle på en Aksjesparekonto

Ulemper med fond:

- Det kan være du blir investert i selskaper du ikke liker. Men de fleste fond renses etter ulike bærekrafts-filtre.

- Du får potensielt lavere avkastning enn hvis du investerer direkte i aksjer på børsen

- Andre ulemper kan være at du velger feil fond, at du velger deg bare en spesiell bransje eller et spesielt land.

- Du kan ikke daytrade med fond fordi du får kursen oppgitt noen dager senere.

- Det er ellers få ulemper ved fond….

Sparing i aksjer

Fordeler med å handle i aksjer på børs (utenfor fond):

- Du kan plukke akkurat de selskapene du har størst tro på

- Lave kostnader, ofte spesialpris for unge

- Enkelt å samle i Aksjesparekonto (som også er enkel å flytte fra foreldre til deg)

- Du kan eie aksjer fra hele verden

- Du kan kjøpte ETF’er som er børsnoterte fond og gir deg risikospredning

- Du kan angre ett sekund etter og selge hvis du angret

- Du kan ikke kjøpe for mer enn du har penger til.

Ulemper med å handle aksjer på børs (utenfor fond):

- Det er du som velger aksjene – hvor god er du til å plukke vinnerne?

- De fleste velger for få ulike aksjer og får dermed høy risiko i porteføljen

- Verdiene svinger for hvert sekund børsen er åpen.

- Daytrading lønner seg sjelden for uerfarne.

- Du blir fristet til å investere i girede produkter som du bør være forsiktig med siden de medfører ekstremt høy risiko (alt kan være tapt på få dager hvis du er uheldig). Da snakker vi om Bill/Bear-papirer. Les deg ordentlig opp før du vurderer dette.

- Du har egentlig ikke tid til å følge aksjemarkedet hvert minutt fordi du er opptatt på skolen….

Forbehold og merknader

*) Sparing på BSU-konto og andre bankkonti i norske banker har tilnærmet ingen risiko for norske småsparere. De fleste norske bankene er medlem av Bankenes Sikringsfond der inntil 2 millioner kroner på konto i hver bank er sikret dersom banken skulle gå konkurs eller liknenden. (Litt enkelt forklart). Alle andre investeringer medfører betydelig større risiko for tap av deler eller hele investeringen.

Artikkelen er skrevet for å øke kunnskapen om finansmarkeder og aktørene i denne. Feil kan forekomme, dessverre. Vi vet dessverre ikke hvordan finansmarkedene vil utvikle seg i fremtiden, så lytt til konkrete råd fra analytikere og gjør dine egne vurderinger tilpasset din økonomi og risikotoleranse.

Historisk avkastning, forventninger og prognoser er ingen garanti for fremtidig avkastning! Lister med aksjer eller land er heller ingen personlig anbefaling. AksjeNorge gir ikke personlige råd.

Denne artikkelen og dens innhold må ikke ansees som en kjøps- eller salgsanbefaling, men kan forklare bevegelser i markedet og eventuelt brukes til inspirasjon. Investeringer i aksjer og verdipapirer medfører risiko for tap av deler eller hele investerte beløp. Det er viktig å sette seg inn i hvilken risiko du tar før du investerer. Du må selv sette deg inn i de regler som gjelder for deg. AksjeNorge gir ikke personlige råd om verken skatt og investeringer. Det vi skriver på våre nettsider eller deler i webinarer og seminarer er generelle betraktninger. Vi håper allikevel at våre artikler, innlegg, videoer og webinarer er til nytte. Vær kildekritisk, lytt til eksperter fra finansnæringen.