Torsdag forrige uke kom nyheter fra ulike regionale banker i USA som fikk mange til å miste troen på bank-aksjer. Mange fryktet en ny bankkrise eller finanskrise. I verste fall en systemkrise. I skrivende stund fortsetter aksjekursfallene i banker (og andre aksjer) i Europa, selv etter en positiv dag på tirsdag. Men det er i rentemarkedet vi så langt har sett størst bevegelser. Og det hjelper lite på norske aksjer at oljeprisen faller tilbake til nivåer vi sist så i desember.

Det var i første omgang banken Silicon Valley Bank (SVB) som kollapset, USAs 16. største bank. En bank som hadde spesialisert seg på kunder innen Venture Capital og oppstartsmiljøer. Først kom nyheten om tap på obligasjonsporteføljen deres og deretter at kundene tok ut store summer. Da kollapset alt. Merk at fra før av har sveitsiske Credit Suisse lenge vært i trøbbel, som ikke bidrar positivt slik det er nå. Vi forsøker å forklare lengre nede.

Norden er fanget i fallet

Også nordiske aksjer fikk en knekk og det svingte først ned og så opp, men tapet ble langt i fra tatt igjen og dagen idag er blodrød. Og mens vi skriver denne artikkelen faller bank-aksjer videre nedover i hele Europa. Fallene er så store at banker i Italia opplever stadige børspauser (pga store bevegelser som krever nærmere undersøkelser).

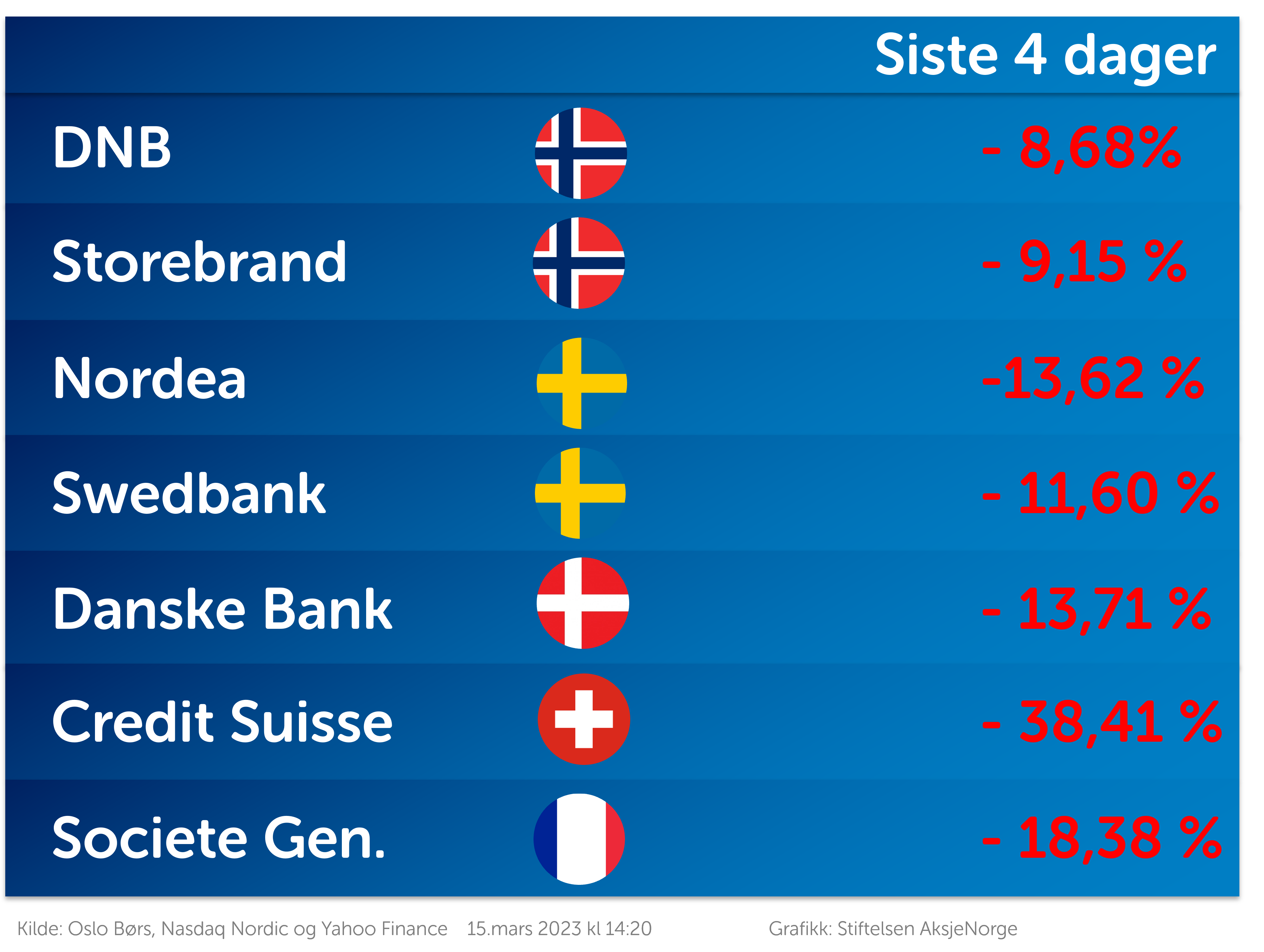

Nedenfor ser du 5 av Nordens største banker, og storbankene Credit Suisse (som får skylden for bankras i Europa) og Societe Generale, og hvordan aksjekursene har gått dagene fra torsdag kveld til onsdag ettermiddag:

Nordea er størst i Norden og hadde tirsdag en markedsverdi i norske kroner på 452 milliarder. DNB hadde på samme tid en markedsverdi på 301 milliarder. Alle bankene på listen er store på pensjon og bank-tjenester. Disse 5 nordiske aksjene har nå falt med til sammen kroner 172 milliarder i verdi disse fire dagene. Det er ganske åpenbart at dette påvirker norske småsparere gjennom både direkte aksjeinvesteringer og fond.

Credit Suiss antas fra flere hold å utgjøre et betydelig større problem enn det Sillicon Valley Bank gjør. Du kan se en video på DI.se her >

Om dette skal fortsette videre nedover eller er over, vil ikke vi i AksjeNorge spekulere i. Utfordringen med privatpersoner i aksjer, er at risikoen ofte ikke er spredt på mange nok ulike sektorer og selskaper og at man derfor ofte ser større svingninger i porteføljene enn det som hadde vært nødvendig. Må du selge aksjer fordi du trenger pengene nå, er det nok ganske surt å selge etter negative dager. Dette viser tydelig hvor viktig det er å ha en exit-strategi for aksjesparing hvis du skal ta ut pengene på et bestemt tidspunkt, for eksempel allerede om ett år.

Om banker

Banker tjener penger på forskjellen på renter de betaler kunder på innskudd og renter de mottar på penger de låner ut. De må dermed låne ut penger dyrere enn de må låne inn til. Renter er i prinsipp prisen på penger.

Når banken betaler deg en rente på bankinnskudd, har du i praksis gitt banken et slags kortsiktig lån som de betaler deg renter for. Innskuddene kan bankene enten plassere hos sentralbanken til en daglig fastsatt rente, de kan låne ut pengene videre eller investere disse. Det er ikke uvanlig at banker investerer i sertifikater og obligasjoner for å få bedre rente på pengene (for igjen å gi kundene bedre renter).

Obligasjoner på 1-2-3

I over 15 år har vi hatt rekordlave renter. I denne perioden har det vært gunstig å investere i obligasjoner og sertifikater som har gitt bankene noe bedre rente på investert kapital enn å sette pengene på konto hos sentralbankene.

En obligasjon er et bevis på at en konkret bedrift eller kommunal/statlig part har lånt penger i kapitalmarkedet (som igjen er investorer, pensjonskasser, banker etc.). Obligasjoner har en fast løpetid, og det er et slags fastrentelån med avdragsfrihet der hele lånet forfaller ved forfall. Ofte har obligasjonene 3, 5, 7 eller 10-års varighet. Obligasjoner kan kjøpes og selges videre. Når obligasjonen legges ut i markedet, er kursen 100. Underveis frem til forfall betales det faste renter hvert år, halvår eller kvartal til obligasjonseierne. Å kjøpe obligasjoner som privatperson krever mye penger, for obligasjoner handles som regel i «poster» på 1 million kroner (noen ganger 0,5 millioner).

Renten på obligasjonen fastsettes avhengig av hvem som utsteder obligasjonen, altså hvem som låner pengene; hvor sikre betalere de er. Da legges det på en margin som du som investor skal få fordi du tar risiko. Desto mer usikkert selskap, desto høyere rente. Ganske likt som for oss privatpersoner; om vi har god eller dårlig betalingsevne, om sikkerheten er god etc.

Obligasjoner for selskaper kalles selskapsobligasjoner. Disse kan også ha flytende rente pluss en margin. Det betyr at du ikke nødvendigvis kjenner renten du får utbetalt på forhånd.

Eksempelvis: Du kan søke opp Equinor på børsens nettsider. Se her > Her ser du at det er flere verdipapirer på Equinor enn bare aksjen. Det er også obligasjoner. Ser vi på en av disse, f.eks. en som m kalles EQNR01 ser vi at denne har forfall først i september 2033. Den gir en årlig rente på 4,27%.

Når obligasjoner blir utstedt for handel, er startkursen 100. Når markedsrentene for samme periode, for papirer med samme risiko, er høyere enn kupongrenten, vil det være mer lønnsomt å velge de andre andre rentene, og dermed kan obligasjonen falle i kurs til under 100. Og det samme når markedsrentene er lavere enn kupongen, gitt samme risiko, vil kursen på obligasjonen kunne være på over 100. På forfallsdagen vil uansett kursen være tilbake på 100, fordi du får tilbake opprinnelig investerte beløp*.

Effektiv rente er den du må følge med i «brukt»-markedet: Ser vi på den «amerikanske 2-åringen», handles denne på kurs 101,97 og har en kupong rente på 4,625% og forfall februar 2025. Hvis du kjøper obligasjonen til kurs 101,1016, vil du få en effektiv rente på ca 4,288%.

Rentekurven

Vi skal ikke gå langt inn på rentekurven. Men rentekurven er enkelt fortalt, statens fastrentelån for ulike perioder. Hadde du laget en graf av disse, får du en rentekurve.

For Norge (per tirsdag 14/3):

- Styringsrenten nå: 2,75%

- 2 årig statsrente: 3,088%

- 5 årig statsrente: 2,930%

- 10 årig statsrente: 2,985

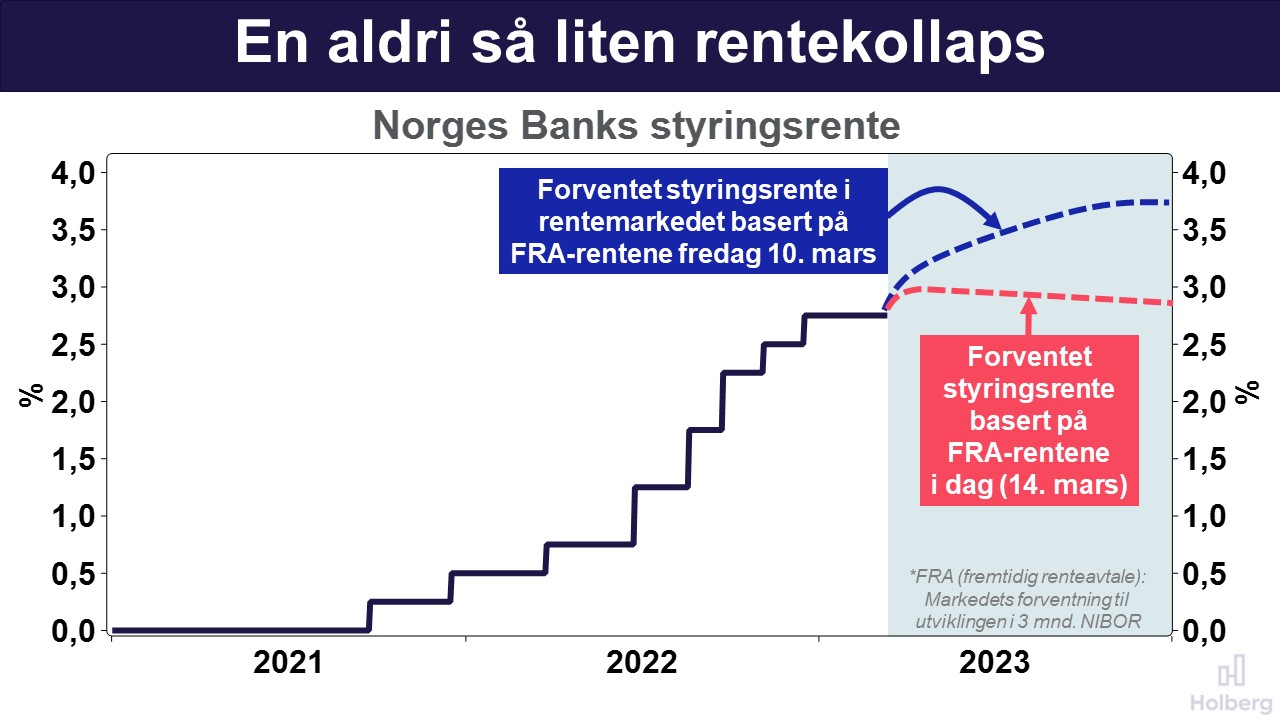

Du kan også bruke pengemarkedsrenter til å lage en mer detaljert kortsiktig rentekurve for styringsrenten, slik Holberg-fondene delte for noen få dager siden:

Det de her sier med grafen, er at forventningene til mye høyere renter, er blitt lavere og at markedet priser nå inn færre og mindre renteøkninger og at rentetoppen er nær og at rentene kan kommer lavere igjen.

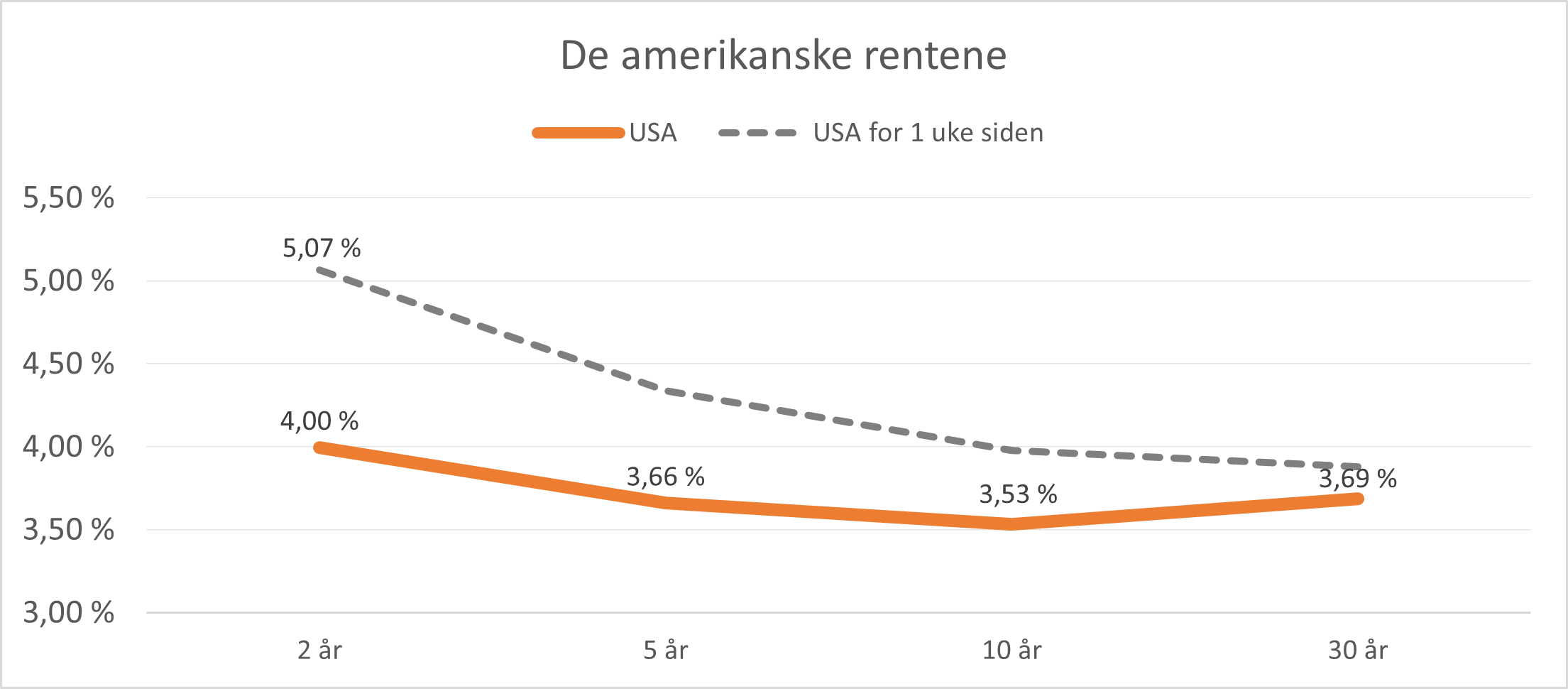

Amerikanske renter

De amerikanske rentene var på vei opp, med stor tro på 50bp renteøkning i neste uke, inntil fredagens reaksjoner og denne uken videre. Det har vært enorme skift i rentekurven:

Silicon Valley Banks største problem

Når rentene stiger, faller obligasjoner i verdi. Men siden du får tilbake investeringen ved forfall, er dette normalt ikke et problem. Problemet for SVB var at deres kunder begynte å være engstelige for om SVB faktisk gikk bra til tross for fallende obligasjonskurser. De større bedriftskundene dere begynte å flytte ut mye kapital fra banken. Vi hørte i intervjuer på CNBC at flere større tech-selskaper flyttet cash for å sikre at de selv og banken hadde nok cash til å få betalt lønninger og andre utgifter. Når flere kunder fikk høre om både obligasjonstapene og kundflukt, begynte ballen å rulle og flere ville ta ut penger. Dermed måtte banken selge enda mer i obligasjoner som allerede var i fall og da kom problemene.

Siden det er ganske strengt å drive bank (reglene kommer vi ikke inn på her), tok den amerikanske stat over banken. Småkundene i USA var fra før av sikret gjennom liknende løsning vi har i Norge med Bankenes sikringsfond (som sikrer inntil 2 millioner kroner per kunde i innskudd per bank) i norske banker med kontor her (filialer må evt melde seg inn i ordningen eller følge EUs regler). Men mange hadde mer penger på kontoi SVB, og foreløpig vet man ikke hvor dette går.

Dette med fallende kurser i obligasjoner (pga både renteoppgang og kraftige nedsalg) noe som gjelder flere mindre banker i USA, de regionale bankene. Dermed kom det flere banker som sliter.

Veien videre

At noe er galt i dette systemet, er ikke vanskelig å se. Men hva det er og hvordan det skal løses på kort sikt er enda svært uklart. Derfor ser man nå store bevegelser i både aksjemarkedet og rentemarkedet. «Banker skal være kjedelige, ikke spekulere på obligasjoner med kundens innskudd», hørt vi mandag en amerikansk analytiker si. I Norge er dette ganske god regulert, men det hjelper lite nå….

Vi gir ikke personlige råd, men noe alle bør vurdere:

- Sjekk hvordan du er investert. Har du spredd risikoen godt?

- Er det enkle grep du kan gjøre for å redusere risikoen?

- Bør du snakke med en rådgiver? Ta kontakt med banken din eller søk informasjon på deres nettsider

- Les aviser og gjør opp din egen mening

- Lag en plan for investeringene, også en plan for hvordan du avslutter dem.

- Eier du mer i aksjer enn du normalt burde hatt? Burde du redusere risikoen med noe (det betyr ikke selge alt, men kan bety å selge i noe)

- Du vil oppleve at nå dukker det opp investorer som har benyttet det kraftige fallet til å kjøpe aksjer. Dette er vanligvis folk som er aktive i markedet og som kanskje selger fort igjen. Er du langsiktig, bør du ikke kaste deg på slike kortsiktige trender, da dette fort kan slå den andre veien. Noen pleier å si «never catch a falling knife…»

- Har du ikke kommet i gang med sparingen og vil bruke anledningen nå, med fall; Det er i hvertfall billigere nå, men merk at det fortsatt kan falle. Ha en plan for når du tar tap og når du sikrer gevinst.

Kilder: Oslo Børs, Nasdaq Nordic, Yahoo Finance, CNBC, DN, FA, E24, TV2, Holberg

Forbehold

Det kan forekomme feil og mangler i artikkelen. Denne artikkelen må ikke ansees som en kjøps- eller salgsanbefaling, men kan forklare bevegelser i markedet og eventuelt brukes til inspirasjon. Investeringer i aksjer og verdipapirer medfører risiko for tap av deler eller hele investerte beløp. Det er viktig å sette seg inn i hvilken risiko du tar før du investerer. Du må selv sette deg inn i de regler som gjelder for deg. AksjeNorge gir ikke personlige råd om verken skatt og investeringer. Det vi skriver på våre nettsider eller deler i webinarer og seminarer er generelle betraktninger. Vi håper allikevel at våre artikler, innlegg, videoer og webinarer er til nytte. Vær kildekritisk, lytt til eksperter fra finansnæringen, bruk banken din og sett deg godt inn i relevant informasjon før du gjør investeringer.

Investeringsbeslutninger gjort på bakgrunn av innholdet gjøres for egen risiko.

Bruk gjerne din rådgiver i banken din. Der kan du få et sparemøte og laget en spareplan som er tilpasset deg og dine behov.