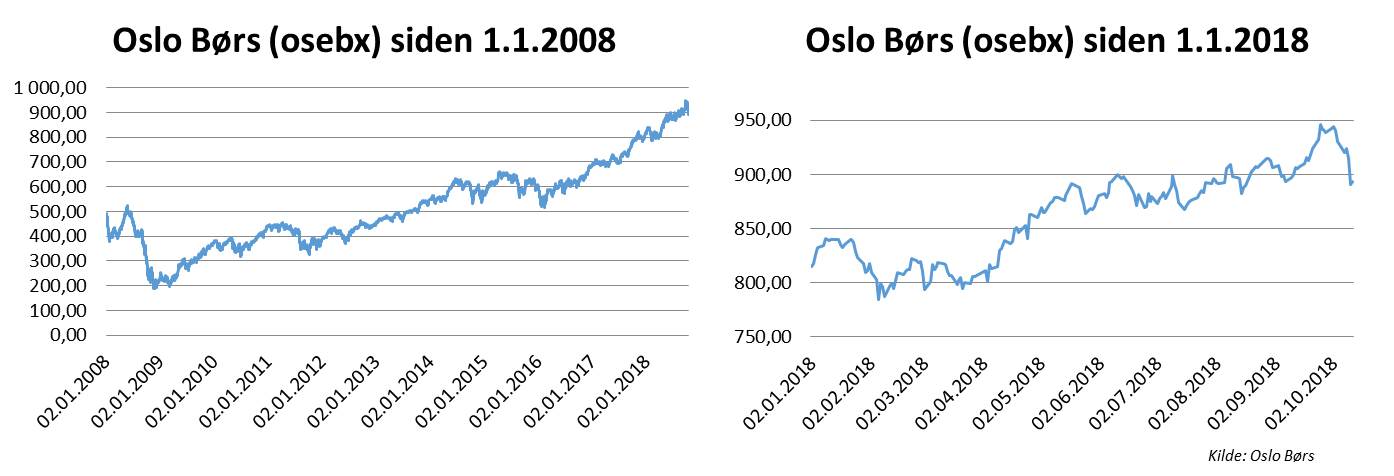

Når vi ser på børsoppgangen hittil i år virker det som et bra år, men isolerer vi siste ukes hendelser, er bildet noe annet. Dow Jones falt såpass mye at nesten hele årets oppgang ble visket bort. Oslo Børs endte fredag på 893,54 og ned 3,8% forrige uke. Fredagen endte allikevel positivt for USA og Norge.

Vi i AksjeNorge får mange henvendelser om hva det er som skjer og hva vi vanlige aksje- og fondssparere skal gjøre. Lørdag 13.oktober stilte daglige leder for AksjeNorge, Kristin Skaug, opp i TV2 Nyhetskanalen og delte noen av sine tanker. For deg som ikke fikk det med deg, deler vi dette her, dog noe mer i dybden.

Børsen hittil i år

Sterke svingninger på børsene er naturlig etter en lang periode med børs-vekst. Allikevel har de fleste av oss opplevd meget god avkastning siste året og i tiden fra både før og etter Finanskrisen. Hittil i år er Oslo Børs opp 13% og selv Dow Jones som falt kraftig forrige uke, er opp 2,3% hittil i år. Betydelig bedre enn hvis du hadde satt pengene på sparekonto. hadde du satt sparepengene i et norsk fond som følger indeksen, hadde du praktisk talt doblet pengene selv om du fikk Finanskrisen imot deg i 2008-2009.

Hva skjer?

Fem drivere: Økte renter, handelskonflikten om toll mellom USA og Kina, gevinstsikring i aksjer, uenigheter om Italias budsjett/økonomi og høy oljepris (som er mindre positivt for resten av verden).

Økte renter: Siden økonomien til land som Norge og USA går bra, selskapene tjener penger, arbeidsledigheten er ned og inflasjonen er på vei opp, velger sentralbankene å sette opp rentene for å skape en balanse slik at det ikke «tar helt av». Økte renter derimot er en kostnad for så vel bedrifter som privatpersoner. Når bedriftene får økte lånekostnader (for mange har lånt) betyr det at det er dyrere å levere varer og tjenester, og dette påvirker igjen prisene på disse. Når varer og tjenester blir dyrer, og folk får høyere private lånekostander samtidig, reduseres deres kjøpekraft. Dette er det sentralbankene faktisk ønsker, at forbruket dempes eller holdes under kontroll.

Utfordringen nå, er at mange mener at renteøkningene i USA kanskje kommer litt for fort og er for mye. I Trumps presidentperiode hittil har vi hatt 7 renteøkninger. Noen mener at aksjeanalytikere ikke har tatt dette godt nok med i beregningene for utsiktene fremover (les: estimater) og har reagerer dermed kraftig på dette nå. Videre er vi nå i gang med å se selskapenes regnskapstall for 3.kvartal (les: resultatsesong). Allerede har flere selskaper overasket positivt med bedre enn ventede resultater.

Oljepris: I Norge er vi glad for høy oljepris pga høyere oljeinntekter. Blir oljeprisen for høy, blir det for dyrt for det internasjonale markedet og dermed ikke positivt for Norge heller. I følge flere analytikere, er vi kanskje på litt for høyt nivå. Den norske energi-sektoren har steget kraftig og er opp 28,6% hittil i år.

Gevinstsikring eller høydeskrekk? Svært mange nordmenn gikk torsdag ut av sin sparing eller reduserte risikoen. Mye av dette skyldtes nok at vi hadde en børsindeks på nesten 950 for knappe 2 uker siden med en årlig avkastning på ca 18%. Dette var neppe i gjennomsnittsnordmannens plan å få en slik høy avkastning i år. Så flere sikret ok gevinster i tillegg til at følelsen av at det begynte å bli høyt kom.

Hva nå?

Uro vil vi alltid ha. Nå er den spesiell høy, i forhold til en lang og rolig periode.

Har du en plan for hvordan og hvorfor du sparer i aksjer og aksjefond? Ta en titt på denne, eller tenk på hva målet er. Videre er det fint å få oversikten. Hva eier du i dag? Hva ønsker du å eie? Det anbefales ikke å ha alle eggene i én kurv, som betyr at du bør spre ririskoen over flere land eller sektorer. Brede aksjefond er glimrende for dette formålet. Da slipper du å forholde deg til hvilke selskaper som er best rustet for fremtiden, hvor mye du bør eie i dette og ikke minst alt det praktiske (det blir mange kjøp hvis du skal lage ditt eget fond).

Eier du aksjer og aksjefond, har du mest sannsynlig spart over en lang periode allerede. Det er mer eller mindre bare de som har vært investert i fremvoksende markeder (emerging markets) eller Asia som kan ha negativ avkastning siste året. Sparer du jevnt hver måned, slipper du å tenke på timingen av når du skal kjøpe. For ingen av oss evner å se inn i fremtiden for hvilken dag som er god å kjøpe på eller selge på.

Gevinstsikring og rebalansering: Det å sikre gevinst er ikke så dumt. Hvis du hadde en plan om å kun ha 50% av sparingen i aksjer eller aksjefond, og disse stiger med 18%, betyr det at vekten din i aksjer har økt tilsvarende, og du bør egentlig redusere i aksjer slik at du kommer i balanse.

Det er cirka 360.000 nordmenn som eier aksjer på Oslo Børs og mer enn 1 million som eier fond. Men av disse har kun et fåtall overført disse investeringene til Aksjesparekonto, en konto der du samler dine aksjer og aksjefond. I denne løsningen er du ikke mer bundet enn tidligere og du står fritt til å kjøpe og selge så ofte du vil/kan.

Så kort fortalt:

- Få oversikten

- Vurder om planen din holder

- Rebalansering: Gjør justeringer slik at du har riktig risiko.

- Åpne en aksjesparekonto

- Bli med på en Aksjekveld (Tromsø, Bergen, Oslo eller Stavanger)

Les mer om nye og bedre rammebetingelser for Aksjesparekonto i artikkel om Statsbudsjettet.

Aksjekveldene:

Hver høst besøker vi 5 storbyer med 10 eksperter på scenen. Vi hadde rekordoppslutning i Trondheim. De neste byene er Tromsø, Bergen, Oslo og Stavanger. Meld deg på og få gode råd for veien videre. Se datoer her.