Når du sparer i fond, kan du kjøpe for så lite som kr 100 i de fleste fond. I tillegg koster det som regel ikke noe å gjøre handel i fond. Vi har møtt folk som sier de trader i fond, men er dette egentlig lurt?

Vi belyser i denne artikkelen ulike fordeler og ulemper med kortsiktig sparing i fond.

Morgenhandel med fond

Mens aksjer kan kjøpes og selges gjennom hele børsdagen, har fondsforvalterne (banken) et klokkeslett på morgenen, hvor alle ordre må være lagt inn for å få første kjente kurs. Din ordre kan legges inn hele døgnet og på fridager, men oppsamlingen av alle ordrene skjer kun én gang per dag. Som regel er denne tidsfristen klokken 09:30 eller 10:00.

Oppgjørsdager

Når du kjøper aksjer eller fond, skjer selve byttet av aksje eller fond først 2-3 dager eller senere, litt avhengig av hva du kjøper og når du legger inn ordren.

Handel med aksjer har T + 2 dagers oppgjør, som betyr at ordre utført idag f.eks. mandag, har et bytte om to dager, eksempelvis på onsdag. Fond har ofte det samme, eller lengre. Noen rentefond har kun 1 dags oppgjør. Selv om alt er digitalisert er det slik markedene fortsatt fungerer. Mens du kan handle aksjer i børsens åpningstid, har fond kun ett tidspunkt for cutoff hver dag.

Noen forvaltere har lengre oppgjørstid enn 2 dager, og dette kan skyldes at forvalterne er hjemmehørende i utlandet, at ulike tidssoner og feriedager og oppgjørstid mot forvalterne forsinker prosessen.

Og i noen tilfeller kan de bruke inntil 10 dager (selv om det skjer sjelden). Dette skjer i så fall i fond vi kaller tredjepartsfond, f.eks. et Eika-fond solgt gjennom DNB.

Uansett antall oppgjørsdager er det normalt sluttkurs virkedagen etter at du som kunde har registrert ordren, som normalt blir benyttet, med mindre det enkelte verdipapirfond har andre bestemmelser.

Du handler fond på ukjent kurs

Det som skjer i praksis når du legger inn et kjøp av aksjefond (før kl 10:00), er at fondsforvalteren/banken din samler opp alle som ønsker å kjøpe og alle som ønsker å selge. Hvis det er flere kjøpere enn selgere, må de kjøpe flere aksjer til fondet. Kjøpene foregår som regel i løpet av dagen for å ikke flytte aksjekursene nevneverdig. Det samme gjelder ved salg.

25 % av all handel på Oslo Børs det siste minuttet av børsdagen, er omsetning til indeksfondene. Disse fondene skal tross alt følge daglig aksjeindeks-utvikling og må handles på sluttkurs.

Handler du i tillegg tredjepartsfond (fond fra en annen bank enn den du bruker) eller et amerikansk eller asiatisk fond, gjøres handlene enda senere. Derfor ser du heller ikke selve fondshandelen før ganske sent, når forvalteren har fått samlet alle handler og kurser.

Eksempelvis legger du inn ordre om kjøp av «Norge-fondet» for kr 1.000,- før klokken 10 en mandag morgen. I noen banker er beløpet reservert på din konto inntil handelen finner sted. Beløpet trekkes fra din konto onsdag og din fondsplassering synes i nettbanken onsdag rundt lunsj, såfremt du ikke kjøpte et fond med lengre oppgjørstider. Du får samtidig oppgitt en fondskurs («NAV»). Kursen er en konstruert kurs du kan følge med på. Det årlige forvaltningshonoraret fordeles på 365 dager og trekkes daglig fra kursen. Greit å vite at du ikke får en regning på dette senere. Var kursen du handlet på f.eks. 1.004,35 og du ser kursen noen dager senere er 1.024,43, har du hatt en urealisert kursoppgang på 2%, etter kostnader.

At du handler på kurser som endrer seg etter at du la inn ordren, betyr i prinsipp at du handler på en ukjent kurs. Noen ganger er det til din fordel, andre ganger ikke. Du vil aldri kunne time dette (såfremt du ikke eier en magisk krystallkule).

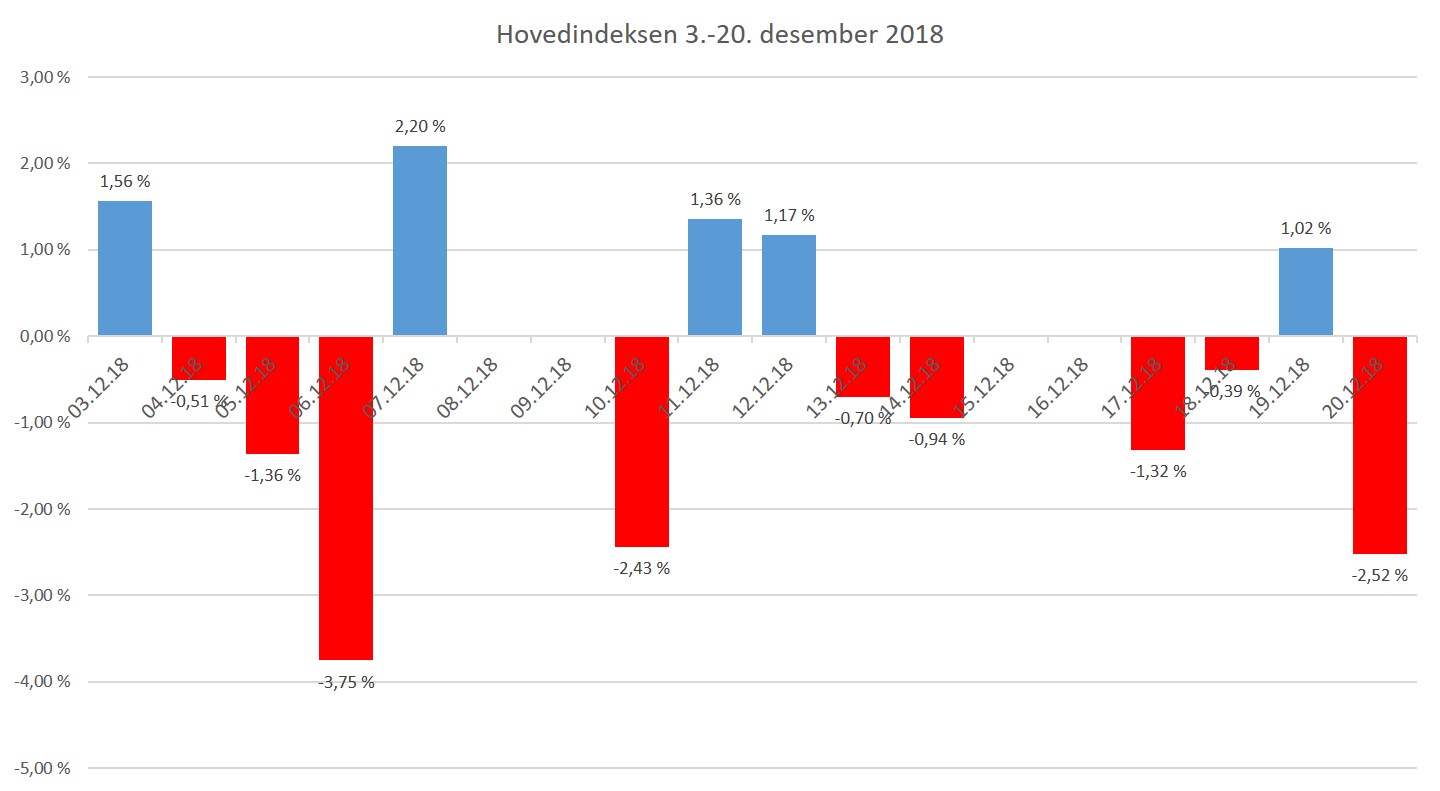

Aksjemarkedet svinger

Hvis vi ser på en desember 2018, som var en urolig periode, ser vi hovedindeksen endrer seg med 0-4 % på daglig basis i både positiv som negativ retning. Under normale markedsforhold, svinger det noe mindre fra dag til dag (gjerne 0,5 – 1%). Men grafen illustrerer viktigheten av langsiktighet som fondssparer. Med langsiktighet menes mer enn 5 år (=bransje-anbefalingen).

Ikke bruk fond til trading

Så for å oppsummere, bør du som fondsinvestor være langsiktig av flere grunner, spesielt fordi du ikke vet hvilken kurs du har handlet på, før et par dager etter at du la inn en ordre om kjøp eller salg.

Men børsnoterte fond er trade-bare

Ja, det er alltid et «men», for det finnes på lik linje med børsnoterte aksjer noe som heter børsnoterte fond. Disse børsnoterte fondene kalles ETF (Exchange Traded Funds). Og største fordelen er at du handler til kjent kurs.

Men det er viktig å merke seg at det ikke det samme som tradisjonelle fond. Dette er fond som er tilnærmet lik indeksfond. Og dette er produkter som normalt passer best de profesjonelle investorene, spesielt fordi det ikke alltid er like enkelt å forstå hva ETF’ens underliggende investeringer er. De fleste tilgjengelig på markedet er i tillegg utenlandske.

En del ETF’er og ETP’er (Exchangtraded Products) er girede produkter som gir høyere risiko og ikke er egnet for langsiktig sparing. Girede produkter krever per definisjon større innsikt og risiko-villighet enn det de fleste tradisjonelle fondssparere ønsker seg.

ETF’er omsettes på lik linje med aksjer og minner mye om indeksfond. Og er i mange tilfeller godt egnet til trading men merk at du betaler kurtasje for kjøp og salg. Du må derfor opp i litt større summer for at avkastningen ikke spises opp av kurtasjen (gebyr for kjøp/salg).

Det er flere fordeler og ulemper ved å handle ETF’er og før du vurderer å trade med ETF’er, bør du se videoen nedenfor med aksjeekspert og partner i Pareto Secuities, Karl-Oscar Strøm (laget i 2016):

Hvilke ETF’er du kan handle, varierer noe fra meglerhus til meglerhus.

Forbehold og kjekt å vite:

Sparing i fond medfører kostnader som bl.a. årlige forvaltningskostnader. Disse varierer og er normalt fra 0,2 – 2,0 % på årlig basis. Historisk avkastning er ingen garanti for fremtidig avkastning, noe som betyr at fortiden sjelden kan gi et godt bilde på hva fremtiden vil bringe. Sparing i finansmarkedene vil svinge i verdi over tid.

Får du spørsmål fra banken din som du stryker på? Det betyr at de har gjennomført en liten kunnskapstest for å sikre at du har en minimums-kunnskap om produktet du ønsker å handle i. Ved stryk, blir du frarådet å handle i disse investeringsproduktene inntil du kan mer. Dette er til din beskyttelse. Til syvende og sist er det ditt eget ansvar å forstå det du investerer i. Bruk våre nettsider til å lære mere eller søk informasjon hos banken din.