Vi har hørt forskere si at kvinner ikke behøver å spare selv fordi de fleste bor sammen med en livsledsager *. Denne påstanden ikke holder stikk. 40 % av alle nordmenn bor alene. Kvinner er fortsatt lønns- og pensjonstapere. Da må kvinner bli enda bedre enn menn til å spare på egenhånd!

Faktisk er det slik at stadig flere nordmenn etablerer seg senere enn tidligere generasjoner. Flere skiller seg og flere enn noen gang før lever alene. Andelen samboere er stor og vi vet mange «synder» med å ikke skrive samboeravtaler. Dette har konsekvenser for økonomien, uavhengig av om du er kvinne eller mann. Men saken er at kvinner i større grad enn menn fortsatt tjener mindre og eier mindre i finansiell formue. Dette igjen har spesielt store konsekvenser for pensjonstiden!

Statistisk Sentralbyrå kom i dag (onsdag) med en ny rapport om nordmenns levesett og økonomi. Vi deler her noen funn og avslutningsvis noen tips til hvordan spare smartere, enten du er i parforhold eller enslig.

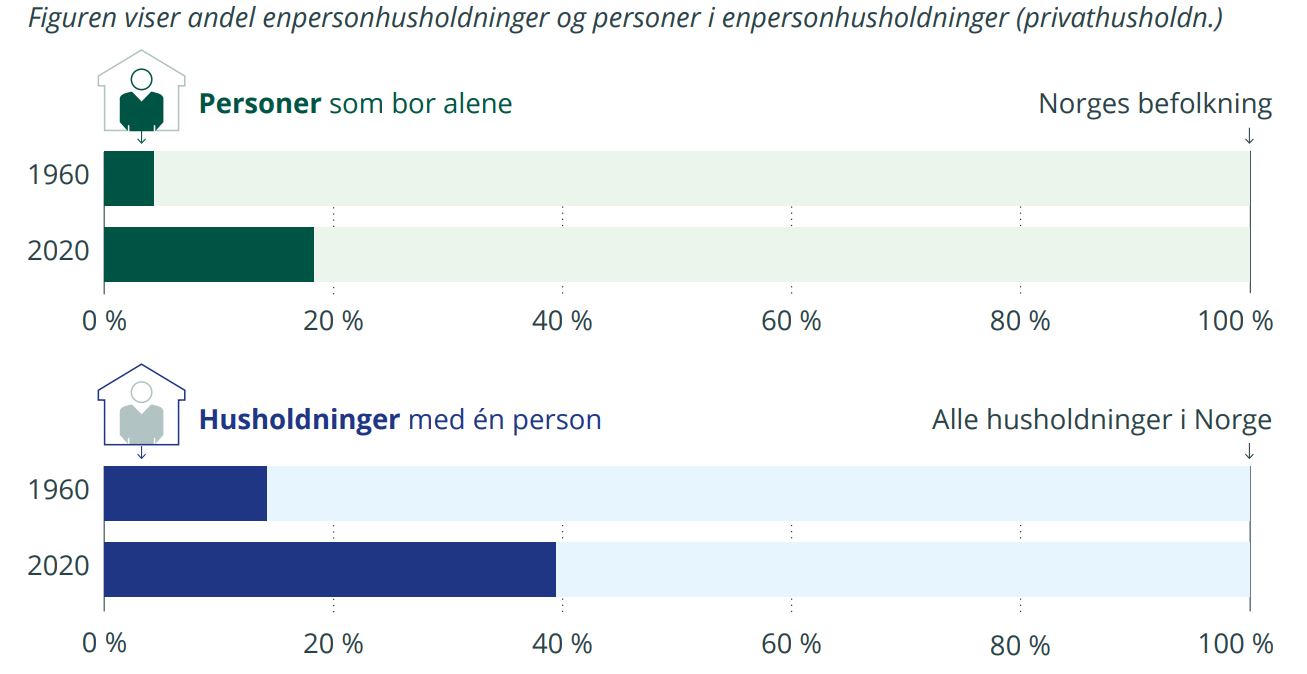

Flere bor alene

Av statistikken ser vi at andelen som bor alene utgjør nesten 40%. Av alle som lever som par, er 31% av parene samboere. 39 % av alle inngåtte ekteskap ender med skilsmisse, og man kan vel strengt tatt forvente liknende statistikk fra samboer (om ikke høyere andel fordi det er lettere å oppløse samboerskap).

Med så mye som 40% som bor alene, er et ikke snakk om familieøkonomi! Det er snakk om at nesten halvparten av alle norske husholdninger er med én voksen person. Og av den andre halvparten som lever i harmoni, er det nesten halvparten som kommer til å skille lag. Dette har tydelig innvirkning på økonomien til folk.

Kilde: SSB, september 2020

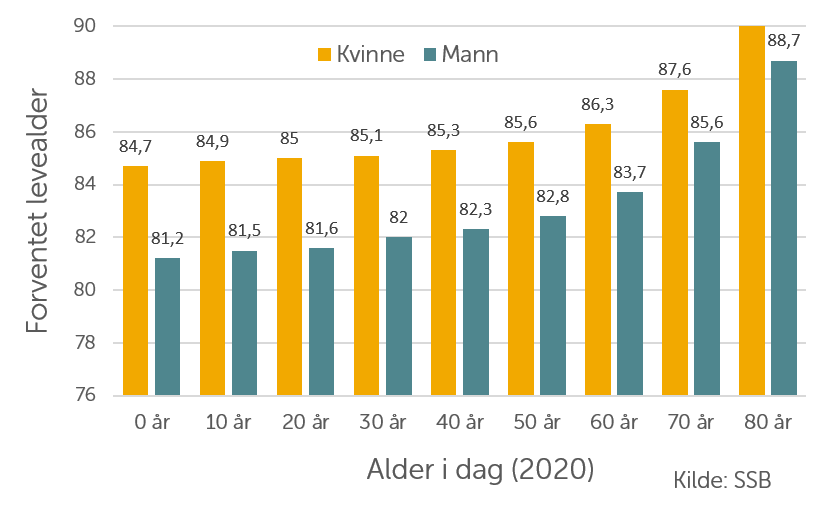

Spreke og gamle

For 30 år siden var gjennomsnittlig forventet levealder for kvinner på ca 80 år og menn ca 73 år. I dag er forventet levealder justert betydelig opp, bl.a. pga. bedre helse og helsevesen. Dette påvirker også din pensjon gjennom Folketrygden som vil fordeles over flere og dermed gi lavere utbetalinger enn tidligere generasjoner.

Økt levealder betyr lavere pensjon fra Folketrygden

Økt levealder påvirker også din pensjon gjennom Folketrygden som vil fordeles over flere og dermed gi lavere utbetalinger enn tidligere generasjoner. I perioden 2005 til 2011 gjennomgikk Norge en pensjonsreform der forventet levealder fikk en større vekt og det ble innført obligatorisk tjenestepensjon, som betydde at arbeidsgiver må betale inn minst 2 % av all lønn mellom ca 100.000 og 1,2 mio (se info om grunnbeløpet G)

– Både menn og kvinner har fått flere friske leveår. Siden 2005 har antall friske leveår økt mer enn forventet levealder. Vi lever dermed en større del av livet med god helse enn tidligere. deler SSB i sin rapport.

Finn din cirka-alder i tabellen under og se hva din forventede leveralder kan bli:

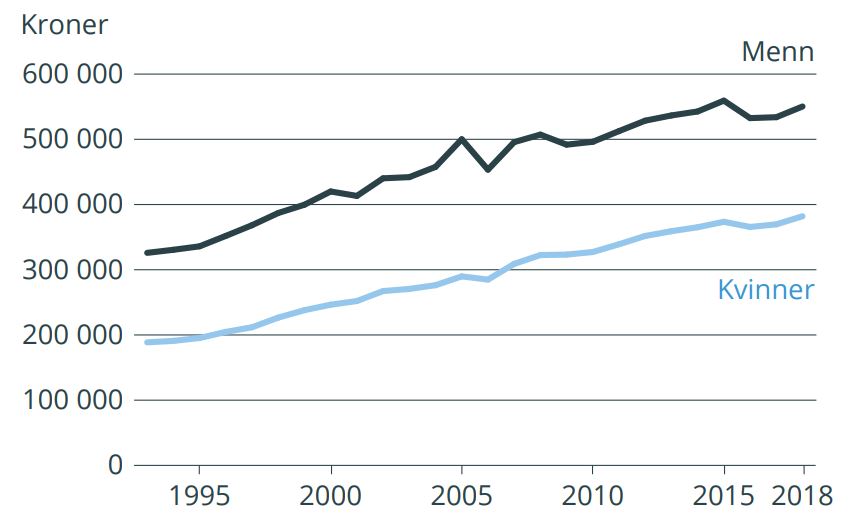

Kvinner må være smartere med pengene sine

Kvinner tjener fortsatt mindre enn menn. – I gjennomsnitt var månedslønnen for menn og kvinner i 2019 henholdsvis kr 50.080 og kr 43.850 kroner. Kvinnenes månedslønn utgjør altså 88 % av mennenes, deler SSB. Lønnsforskjellen er også stor mellom ulike yrker. Kvinner inntekt utgjør kun to tredjedeler av menns. Kvinners pensjon blir lavere enn menns fordi:

- Kvinner tjener mindre og pensjonen som spares gjennom arbeidsgiver er i % av lønn er dermed lavere enn menns opptjening

- Kvinner lever lengre enn menn og da fordeles Folketrygden (alderspensjonen gjennom NAV) på flere pensjons år og utbetalingene blir dermed mindre

- Kvinner jobber i større grad enn menn i redusert stilling (ofte pga. barnepass) og har dermed mindre pensjonsopptjening

Grafen under viser gjennomsnittlig bruttoinntekt (2018-kroner) og viser at kvinners inntekt er drøyt to tredjedeler av menns:

Heltids-sysselsatte kvinner har årlig bruttoinntekt på kun 69 % av menn. Til sammenlikning var dette forholdstallet 47% i 1984.

Glem arv

Vi hører ofte at folk sier de ikke bekymrer seg for fremtiden, at de vil arve sine foreldre. Hvor sikker er du på det? Hva om de blir kjempe-gamle og du arver så sent som når du er 80 år? Eller hva om dine foreldre spiser godt av formuen sin frem til de går bort? Mange eldre i dag har fortsatt boliglån og mange har høye utgifter på bolig og fritidsboliger. Noen reiser mye eller har høyt forbruk.

Er du ung i dag, er det viktig å åpne øynene og selv sikre sin egen fremtidige økonomi. Dagens 67-åringer arver nøkterne foreldre og har ofte selv en forholdsvis god pensjon, men dagens 60-åringer lever godt. Så aldri før har det vært viktigere å spare på egen hånd.

Sparing uten en krone

Mer enn 1,4 millioner nordmenn er ansatt i et selskap som har innskuddspensjon. Denne innskuddspensjonen betales det inn en fast prosent av din lønn på hver måned. Denne sparingen går rett inn i fond som investerer i både aksjer og obligasjoner. Denne sparingen kan du selv endre spareprofil på. De fleste med mer enn 20 år til pensjon, anbefales ofte å maksimere aksjeandelen. Med lang sparehorisont tåler man større verdisvingninger enn de med kort sparehorisont (mindre enn 5 år).

Så sjekk hva som spares fast for deg. Se om fondsprofilen er som du ønsker. Du kan godt velge andre fond som du har større tro på. Med pensjonen gjennom arbeidsgiver kan du få litt spare-erfaring uten å putte nye kroner inn.

Smart sparing?

Å sammenlikne sparing på konto med aksjer eller aksjefond er feil av hensyn til risiko. Sparing på konto er risikofritt men sparing i aksjer og aksjefond kan medføre tap av deler eller hele beholdningen (hvis du er veldig uheldig og ikke har spredt risikoen).

Desto høyere risiko du tar, desto høyere avkastning skal du forvente.

Selv om vi bør sammenlikne kontorenten med hva aksjemarkedet kan gi, viser det allikevel hvorfor de sin har investert i aksjer eller aksjefond har formuer som vokser mye: I gjennomsnitt har Oslo Børs hovedindeks steget med 9,6% hvert år enten du ser 10 år, 15 år eller 20 år tilbake i tid. Men det er viktig å vite at de daglige og årlige svingningene er i perioder så store at noen år har gitt negativ avkastning, som hittil i år og under Finanskrisen.

Hva skal du forvente av sparing i aksjer eller aksjefond?

Normalt pleier man å si at du skal forvente ca 3-8% i meravkastning over risikofri rente (f.eks. sparekonto). I perioder med høyere risiko og usikker fremtid skal du forvente mer, men være klar over at store svingninger vil komme. I perioder der verden er mer normalisert og rentene noe høyere, er meravkastningen i den lavere delen av skalaen, fordi du kanskje vil oppleve lavere risiko.

Sparing i aksjefond og indeksfond medfører en årlig forvaltningskostnad ved å eie fondene. Dette er med på å spise av avkastningen din. Det er også tydelige regler for hvor mye av hvert enkelt selskap et aksjefond kan eie i ett selskap. Disse tingene er med på å bidra til at du sjelden vil får eksakt samme avkastning som en indeks.

Så hvis Oslo Børs har gitt gjennomsnittlig 9,6% i årlig avkastning, har aksjefond kanskje gitt rundt 6%. Dette er svært forskjellig fra fond til fond.

Merk at fremtidens avkastning i aksjer og fond med stor sannsynlighet kan bli betydelig lavere enn det vi har sett det forrige 10-året. Ingen vet enda om konsekvensene av covid-19. Vi skal skrive ny artikkel om dette neste uke, og få med noen eksperttips.

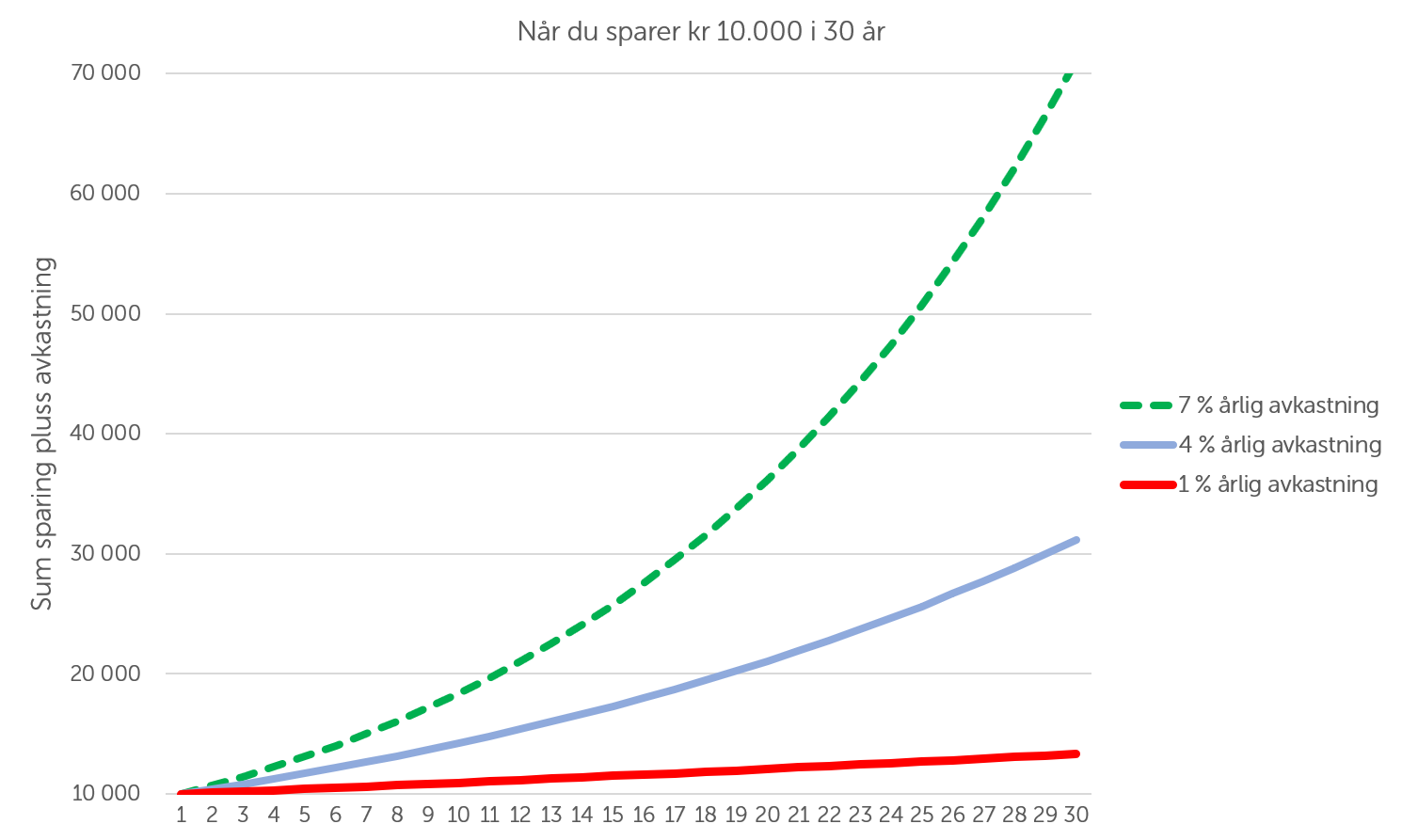

Rentes rente

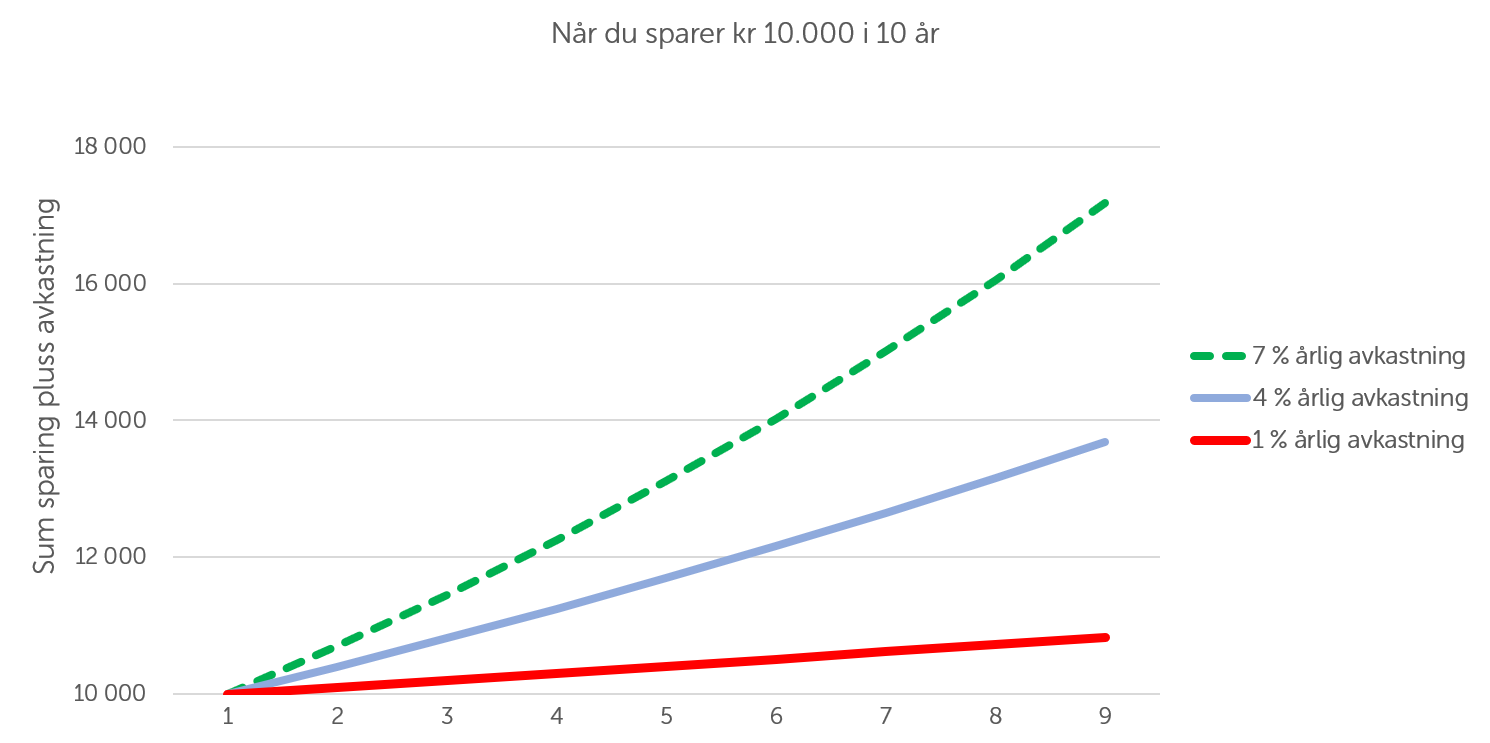

Det viktigste begrepet for deg som sparer, handler om å forstå rentes rente. De som har et boliglån eller dyre forbrukslån, er flinke til å forstå at lånerenter bidrar til at lånet øker, men hvis man man betaler ned raskest mulig, er det mindre som betales i lånerenter. Akkurat det samme gjelder for sparing: At saldo øker med fordi du får renter på rentene.

Enkelt eksempel: Hvis du investerer et engangsbeløp i noe som gir:

- forventet årlig avkastning på 7 %, har sparingen doblet seg etter ca 10 år.

- forventet årlig avkastning på 1 %, har sparingen doblet seg først etter 70 år

Dette eksempelet viser at sparing i verdipapirer som aksjer, er viktig for investorer som har behov for at investeringene vokser nogenlunde raskt. All pensjonssparing som gjøres for oss lønnsmottakere, gjøres i hovedsak i aksjemarkedet for å sikre langsiktig høy avkastning.

Og hvis du synes 30 år er lenge, så se effekten på 10 år:

Start en spareavtale

En spareavtale eller avtale om månedssparing kan gjøre underverker for sparegleden. Du kan spare så lite som kr 100 fast hver måned i et fond (eller aksje). I snitt sparer nordmenn fast rundt kr 1.000 hver måned i fond. Et fond er en samling med aksjer som passes på av en fondsforvalter som styrer etter et regelverk (fondets mandat).

Noe av det beste med spareavtale, er at du slipper å time når du kjøper, fordi noen måneder treffer du litt lavere (billigere) og andre måneder litt høyere. Over tid får du et slags gjennomsnitt av markedet og er med på den lange trenden.

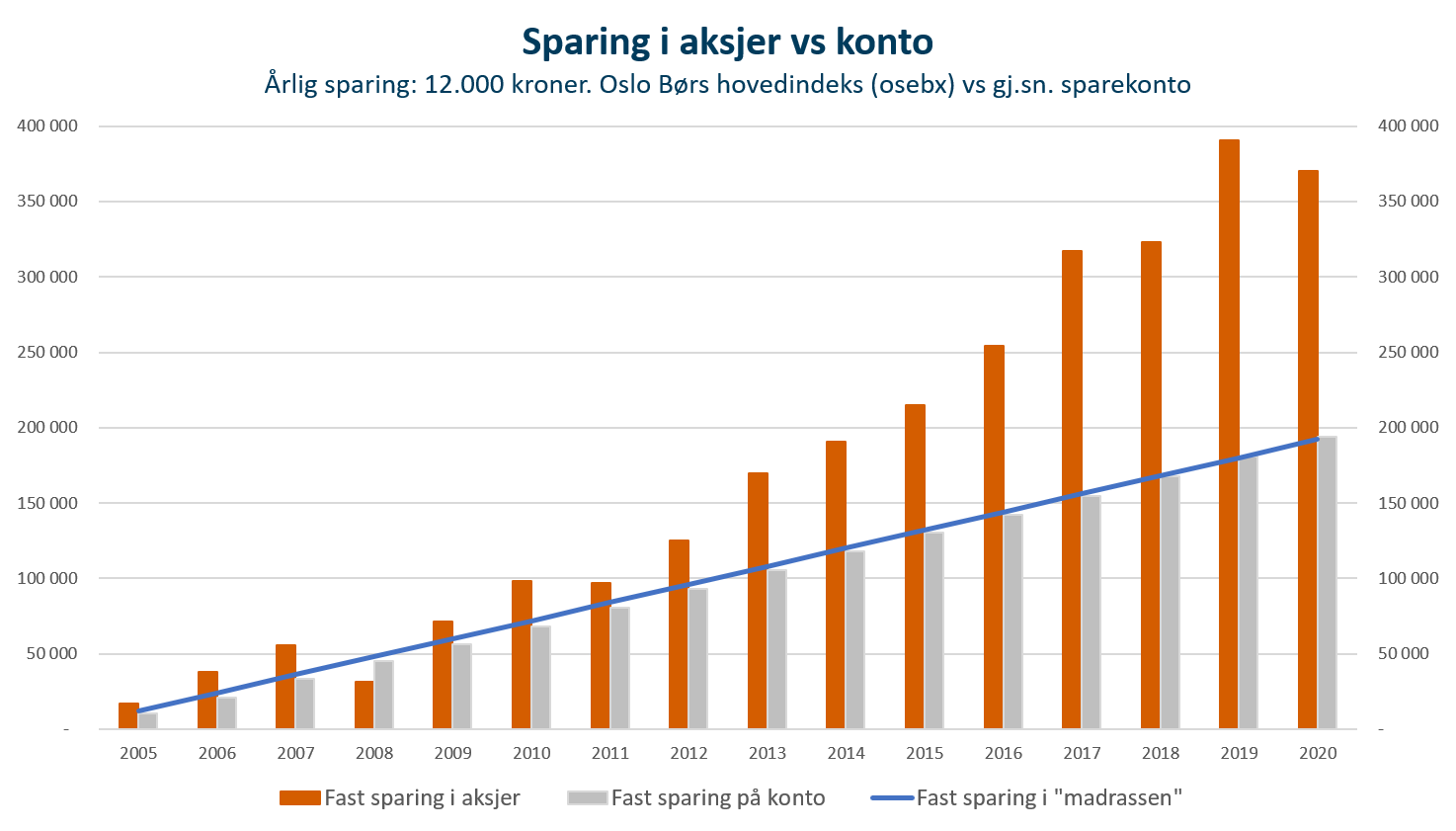

Nedenfor viser vi hva som kunne skjedd med sparingen til en som valgte å spare fast kr 12.000 per år siden 2005. De oransje søylene viser akkumulert sparing inklusive løpende avkastning hvis du hadde fått lik avkastning som Oslo Børs hovedindeks. De grå søylene illustrerer sparekonto. og den blå linjen viser hvor mye du har lagt til side gjennom årene (uten avkastning).

Graf: AksjeNorge, OSE.no,

Hva velger jeg?

Vi får ofte spørsmål om hvilke fond eller aksjer man skal velge, men AksjeNorge gir ikke personlige råd. Allikevel er dette under noe mange spareeksperter deler:

- Opprette Aksjesparekonto: Dette er en samlekonto for norske børsnoterte aksjer og aksjefond. Kontoen gir deg utsatt skatt på gevinst etterhvert som du kjøper, selger eller bytter på investeringene dine.

- Vurder å velge et globalt indeksfond (følger en aksjeindeks) hvis du er helt fersk. Dette har lave årlige kostnader og gir deg et slags globalt gjennomsnitt av hvordan verdens børser beveger seg.

- Sett opp en spareavtale med fast trekk fra lønnskontoen på lønningsdagen. Da er det lettere å ikke nedprioritere sparingen.

- Etter hver som du får erfaring, kan du øke sparebeløpet. Eller kanskje vurdere andre investeringer (bransjefond eller aksjer).

- Husk alltid på å sjekke kostnadene: Hva koster det å eie aksjefondet? (indeksfond ca 0,2% eller aktive fond 1-2%) Hva koster det å kjøpe? (ofte ikke noe)

- Hvis det er aksjer må du passe på å ikke handle for små beløp fordi du alltid betaler en minimums-kurtasje.

- Er du opptatt av bærekraft, finnes det aksjer og aksjefond som er mer grønne enn andre. Foreløpig er fondene best merket og lettere å velge.

- Fortsatt vanskelig? – Benytt deg av sparerobtoen i banken din eller be om et møte for sparerådgivning (fås også online i de fleste banker)

Tips til hvordan du kan plukke aksjer>

Oppsummering

Ja, kvinner er mer utsatt for dårligere levestandard og dårligere pensjonstilværelse. Nettopp fordi kvinner tjener mindre og velger sparing med lavere potensiell gevinst over tid, vokser ikke sparepengene tilstrekkelig for de fleste. Ved å øke risikoen noe, men kanskje starte forsiktig, kan også kvinner ta ledelsen på aksjesparing. Flere nye analyser har konkludert med at kvinner har svært gode forutsetninger for å lykkes med sparing i aksjer fordi:

- Sparingen gjøres langsiktig

- De følger sin spareplan og blir mindre irrasjonelle

- Sparingen er godt spredt på sektorer og regioner

Og ja – også enda flere menn har et stor sparepotensial.

Lykke til!

Husk / Forbehold:

Alle investeringer i aksjer eller fond medfører risiko. Hvis du sprer risikoen på 6-8 selskaper eller i et bredt aksjefond, handler som regel risiko om at du kan oppleve svingninger i verdien. Når du investerer i kun ett selskap, risikere du å kunne tape alle pengene hvis selskapet går konkurs.

Kilder:

Grafikk og data: SSB, 9. sept 2020: Dette er Norge 2020 >

*) Sist hørte vi professor Døving ved Kristiania Høyskolen si i NRK Radio (Ekko) 2. september: «Det er jo ikke menn og kvinner som investerer, men familien».

Skrevet av Kristin Skaug,

daglig leder i Stiftelsen AksjeNorge