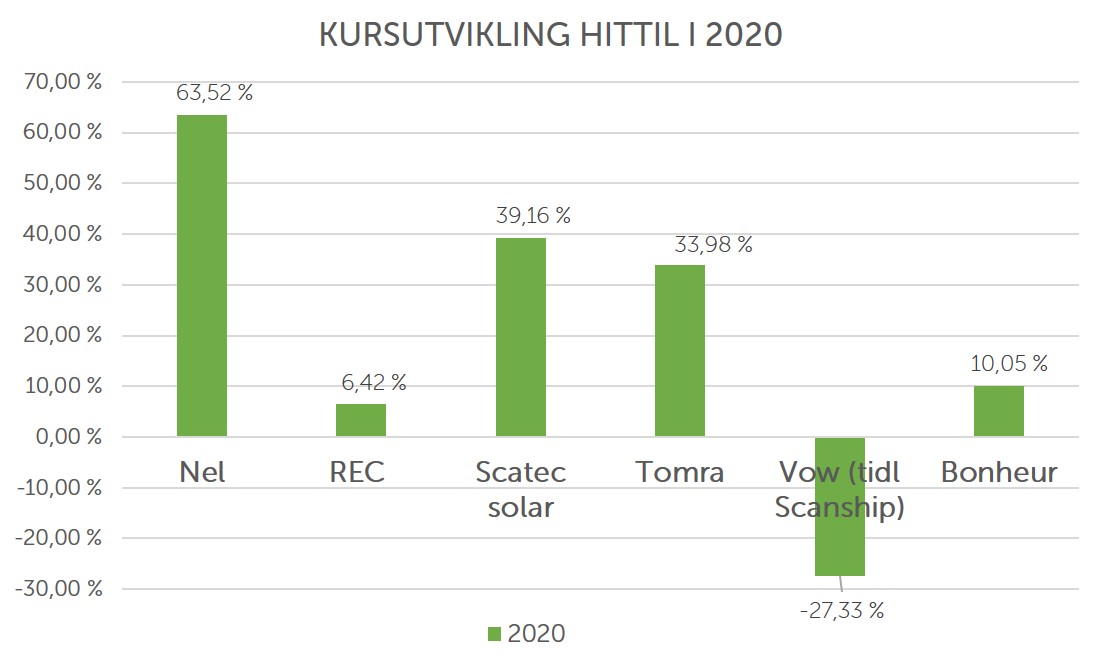

Så langt i 2020 har de mest grønne aksjene gitt positiv avkastning mens børsene verden over fortsatt er i minus. Neste uke får vi Norges første Bærekraftsbarometer som vil fortelle mer om hvor bærekraftige ulike selskaper er.

Bærekraft, miljø, etikk og ESG har vært store temaer i mange år men i det siste har miljø og bærekraft fått mest fokus. Miljø og bærekraft har ofte blitt sett på som synonymer, men det er nok ikke en helt riktig tolkning. Bærekraft handler om mye mer, hele verdikjedene (produksjonsprosessen) til bedriftene. ESG står for Miljø, Samfunnsansvar og Eierstyring. Lær mer om hva ESG står for>

De grønne aksjene

Det er vanskelig å definere med 100% presisjon hva som er grønne aksjer. Er det kun sluttproduktet som er miljøvennlig eller skal hele produksjonsprosessen være miljøvennlig? Eller skal det handle om mer miljøvennlige alternativer? Eller er det selskaper som jobber med å utvikle grønne løsninger (som enda ikke er iverksatt)? Uansett: 4-5 børsnoterte aksjer har gjennom de siste årene vært definert som grønne: Tomra, Nel, Scatec Solar, Rec, Vow og Bonheur.

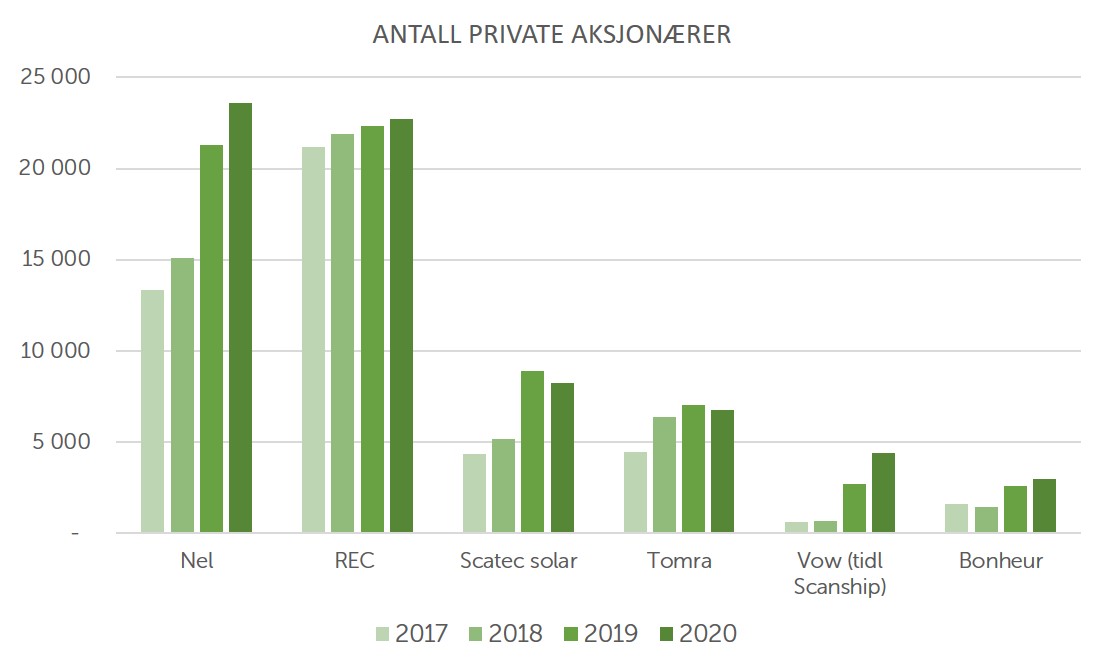

Les mer i fersk statistikk om aksjonær-utviklingen i de grønne aksjene >

Tomra Systems

Tomra leverer sensorbaserte løsninger for gjenvinning, bruk og gjenbruk. De har som de fleste kjenner til gode panteløsninger men leverer løsninger for mye mer enn dette: Matsortering, gjenvinning og gruvedrift. Tomras markedsverdi er kr 56,3 milliarder. Her kan du lese børsmeldinger fra Tomra > og her finner du Tomra på nett >

Nel ASA

NEL er det første dedikerte hydrogenselskapet listet på Oslo Børs. Selskapet har sine røtter fra hydrogenaktivitetene til Norsk Hydro, som dateres tilbake til 1927. Nels hovedprodukter er hydrogenproduksjonsanlegg for industri og energiformål, hydrogenstasjoner for transportsektoren, samt lagringsløsninger for fornybar energi. NELs markedsverdi er kr 18,8 miliarder. Se video om hydrogen (engelsk) og besøk NEL på nett >

REC Silicon

Er en ledende produsent av avanserte silikon-materialer for bruk til solenergi og elektro-industrien. De har to baser i USA og hovedkontor på Fornebu. Selskapets markedsverdi er på kr 828 millioner og er dermed det minste av disse 5 selskapene. Les mer på RECs nettsider > og les børsmeldingene her >

Scatec Solar

Er et integrert selskap som produserer sol-energi selskap, skal levere kostnadseffektive og bærekraftig energi globalt. De jobber med langsiktige prosjekter med hele verdikjedene og utvikler, bygger, eier, opererer og vedlikeholder solenergi-parker. De har total 1,9 GW i operasjon og under utvikling verden over. Selskapet har en markedsverdi på kr 21,6 milliarder. Les mer på nettsidene til Scatec Solar her > Les også børsmeldinger fra Scatec >

Vow

Tidligere kalt Scanship holding. De leverer miljø-løsninger for cruiseskip og andre skip. Selskapets markedsverdi er kr 2,3 mililarder. Besøk nettsidene til Vow >

Video-intervjuer med Vow:

Bonheur

Bonheur ASA er primært et investeringsselskap og er gjennom sine datterselskaper involvert i en rekke aktiviteter i Norge og internasjonalt. Investeringene er relatert til følgende forretningsområder: Fornybar energi, shipping/offshore vind og cruise.investeringsselskap). Bonheurs markedsverdi er kr 9,3 milliarder. Les mer på Bonheurs nettsider >

Slik at de gått så langt i 2020

Et annet selskap vi hører trekkes stadig oftere frem nå er Borregaard, Quantuafuel m.fl. og mange mener også at sjømat-sektoren vil være den som komme frem som mer bærekraftig over tid (bl.a. fordi sektoren løser helseutfordringer og matmangel).

Borregaard

Borregaard er et biobasert spesialkjemiselskap og har et av verdens mest avanserte og bærekraftige bioraffinerier. Basert på naturlig og fornybart råstoff produserer Borregaard avanserte og miljøvennlige biokjemikalier, biomaterialer og bioetanol som kan erstatte oljebaserte produkter. Borregaard har også interessante posisjoner innen tilsetningsstoffer og finkjemikalier. Borregaard har 1100 ansatte fordelt på fabrikker og salgskontorer i 17 land i Europa, USA, Asia og Afrika. Borregaard har en markedsverdi på kr 9,9 milliarder og aksjen har steget med 4,4% hittil i 2020. Du kan lese mer om selskapet på Borregaards nettsider men vi kan også anbefale å følge dem på Facebook der de deler interessante videoer om selskapet.

Industrien i godt driv

I Norge har vi mange store sektorer som har store utslipp. Bygg og anlegg er en av disse men her har det også skjedd store endringer de siste årene med sertifiseringer av nye bygg og nye måter å håndtere avfall på byggeplasser. Sjekk her hva Veidekke og AF-gruppen gjør.

I tillegg har vi sektorer eller selskaper som i seg selv ikke forurenser så mye. Vi husker bl.a. et IT-selskap som sa de hadde kuttet på antall flyvninger, og det ble sagt at all flying til dem var kundens egen ansvar. Denne uttalelsen falt ikke i god jord hos investorene som hørte på. Og det å skyve problemet lengre ut i verdikjeden (produksjonsprosessen) blir i mange tilfeller for enkelt.

Selskaper med fokus på bærekraft

Videre har vi selskaper som lager produkter som forurenser mye, men vi ser at selskapene har gjort store grep for å være mye mer miljøvennlige både i prosessen og med selve sluttproduktet, eller at selskapet investerer i f.eks. ny teknologi for å kunne gjøre et grønt skifte over tid. Noen selskaper som kan nevnes;

- Norsk Hydro – produksjon av aluminium er ikke særlig miljøvennlig, men Hydro har satt seg som mål å være den mest miljøvennlige av alle alumiumsprodusentene. Aluminiumen deres brukes bl.a. i biler, og vi hører at både Tesla og VW reklamerer med at de bruker Hydros aluminium i sine el-biler fordi dette nettopp gir lavere miljøforurensning enn det andre gjør

- Equinor – er vår største oljeprodusent og hverken prosessen med å hente opp oljen eller oljen er miljøvennlige. De jobber allikevel aktivt med å redusere utslippene i hele verdikjeden, i tillegg til at de investerer mye i miljøvennlige nye prosjekter. En av deres nye satsinger er vind-kraft (som et alternativ til olje/gass).

- Klaveness Combination Carriers – et tankselskap som frakter varer på havet. Fortsatt går disse tankskipene på olje, men ofte går tankskip med tomme lasterom tilbake til rensestasjoner før ny last tas med. Klaveness har laget en type skip som lettere renses og kan ha fulle fraktrom begge veier.

De grønne obligasjonene

Når selskaper trenger å låne penger til ulike prosjektert utsteder de ofte obligasjoner som investorer kan kjøpe (dvs at investorene låner selskapet penger). Stadig flere selskaper har det siste året finansiert sine grønne prosjekter med grønne obligasjoner. Siden obligasjoner ofte utstedes i papirer på 500.000 kroner stykket, blir dette for de fleste vanskelig å kjøpe. Men du finner disse obligasjonene i rentefondene (obligasjonsfond).

Grønnvasking

I finansnæringen har man hatt ordet hvitvasking, som ikke er noe positivt: Det handler om å skjule hvor pengene kommer fra for å omgå lover og unngå skatter. Ofte forbundet med kriminelle.

Grønnvasking er heller ikke noe positivt. Grønnvasking handler om å pynte litt for mye på selskapet (gjerne kommunikasjonsmessig) til at det ser ut som om de driver mijøvennlig eller bærekraftig, men i realiteten fortsatt holder på som før. Som bedrift ønsker du ikke å bli tatt for grønnvasking, det ødelegger renommeet ditt. Men hvordan skal vi som investorer klare å se igjennom grønnvaskingen som skjer? Noen enkle triks er å se på:

- Dokumentasjonen: Hva står det i rapporten for samfunnsansvar? Hvordan jobber de aktivt med bærekraft? Les rapport om samfunnsansvar.

- Virksomhetsområdet: Hva slags produkter lager bedriften? Er det en produsent av noe miljø-fiendlig, hva gjør de for å bedre produktet eller produksjonsprosessen. Det holder kanskje ikke bare å si at de jobber med saken, men faktisk gjør noe.

- Hvilke planer har selskapet? Hvordan er bærekraft implementert i strategien? Les årsberetningen.

Derfor er de store investorene opptatte av ESG

Investorer generelt ønsker høyest mulig avkastning til lavest mulig risiko. Men risiko handler ikke bare om å kunne tape penger. Risiko handler også om faren for at kunder trekker seg unna på grunn av dårlig omdømme (rykter) eller dårlige produkter. Det kan også handle om risikoen for at det man investerer i mister markedsandeler, eller opplever høyere kostnader pga. sanksjoner (økte skatter, handelsbegrensninger, bøter). Politikere kan fort endre rammebetingelsene for selskapene mht. miljø og hvor godt forberedt er de på disse potensielt store endringene? Vil de kunne omstille seg raskt, og hvis ikke, vil de takle de økonomiske utfordringene dette gir?

I tillegg har forbrukerne sterk forbrukermakt som brukes stadig mer, også innenfor investeringer. Med en sterkt økning av yngre investorer, kommer også krav om at fondsinvesteringene skal være mer bærekraftige. Dette har tilslutt mye å si for hvilke selskaper som klarer å tiltrekke seg kapitalen de trenger for videre vekst.

De største selskapene som investerer, er ofte investorer av pensjonskasser og/eller store fond. De har tydelige mandat (regelsett) å forvalte pengene de får fra sine kunder/investorer.

Måling av ESG

Foreløpig er det vanskelig å måle ESG-faktorene i selskapene. Det handler ofte egen-rapportering som hos noen er mer subjektiv enn objektiv. I Norge er vi heldige og har et lovkrav om at store selskaper skal rapportere hvordan de jobber med Samfunnsansvar. Stadig flere selskaper er flinkere til dette og lager egne rapporter i tilknytning til den årlige Årsrapporten (på våren).

Noen måleparametre er allikevel mulige å bruke, spesielt i forhold til CO2-utslipp. Men det får bli i en annen artikkel.

Etterord

Bærekraft og ESG er omfattende område. I tillegg er det viktig å presisere at aksjene her nevnt er basert på hva vi hører aksjeanalytikere og bærekraftsanalytikere trekker frem. Artikkelen er skrevet av Kristin Skaug, daglig leder i AksjeNorge. I 2017/2018 gjennomføret Skaug et Executive Masterprogram på Handelshøyskolen kalt «Grønn vekst som konkurransekraft«. I hovedsak handlet dette om å lede og utvikle strategier for selskaper som ønsker å bli enda mer bærekraftige. Med grønn vekst menes i korte trekk å oppnå vekst i selskapet mens det samtidig kutter på klimautslippene, at nettoen blir positiv.